2024-05-17

2024-05-17

|

1269

1269

1

惨淡

民生银行(600016.SH)肩上的压力,又多了一分。

2024年第一季度报告显示,民生银行实现营业收入342.73亿元,同比减少6.8%。归属于上市公司股东的净利润134.31亿元,同比减少5.63%。

这个数据啥概念呢?没有对比就没有伤害,放在12家规模银行里,民生银行这个营收增速排在倒数,净利润增速更是垫底。

▲图源:说财猫

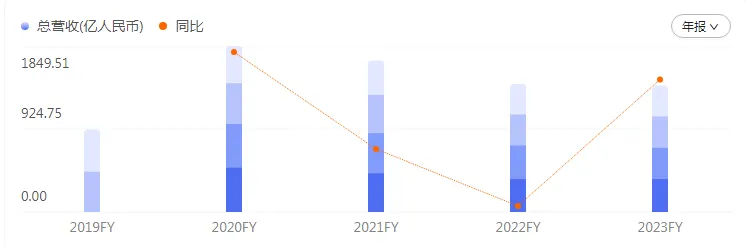

其实迹象早已出现。2023年,民生银行实现营业收入1408.17亿元,同比下降1.16%。拉长时间看,2021年至2023年,该行营业收入连续三年下降。2023年民生银行实现归属于母公司股东的净利润358.23亿元,同比微增1.57%。

遥想十来年前,民生银行第三任董事长洪崎曾直言“银行赚钱都赚得不好意思了”。如今来看,这样的风光时刻,已经很难维持了。银行这个“金饭碗”,也没有大家想象中好端。

趋势同样体现在资本市场上。截至2024年5月14日收盘,民生银行(600016.SH)的股价是3.89元/股,相比高点已经跌去48%,接近腰斩。

按市值看,根据亿牛网的数据,民生银行历史市值一度高达3914亿,相比如今的1703亿,已经蒸发2200亿以上。

公开资料显示,民生银行于1996年1月12日在北京成立,是中国第一家主要由民营企业发起设立的全国性股份制商业银行。如今总资产逾7.6万亿元、净资产逾6200亿元,分支机构2600多家、员工近6.4万名,是妥妥的大银行。

这样一家银行,为啥业绩如此扎心?

2

高薪

答案可以从财报中寻找。

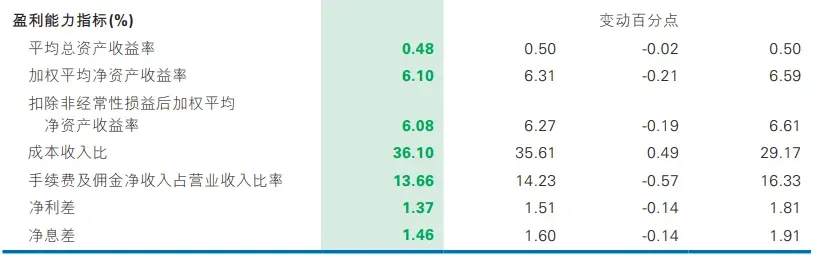

先看息差。根据长江商报的梳理,2021年至2023年,民生银行的息差净收入分别为1257.75亿元、1074.63亿元、1024.31亿元,同比下降6.99%、14.56%、4.68%。

2023年,民生银行净息差为1.46%,同样连续三年下降。国家金融监管局公布的数据显示,2023商业银行的平均净息差为1.69%。同期,民生银行的净息差在A股43家银行中处在靠后位置。

目前来看,利息收入依然是商业银行的主要收入来源,息差收窄显然不是个好消息。

再看利润趋势。2020年至2022年,民生银行的净利润分别为343.09亿元、343.81亿元、352.69亿元,同比变动幅度为-36.25%、0.21%、2.58%。

可以看到,2020年,民生银行的净利润出现暴跌。这背后,是那年民生银行计提了高达929.88亿的信用减值损失,极大侵蚀了利润。可以说,从那之后,民生银行都在“疗伤”。

值得一提的是,尽管民生银行业绩指标在不断滑坡,高管们的薪资却依旧“屹立”在行业头部。

数据显示,2023年,民生银行董监高薪酬总额为4681.70万元,排在银行业首位,远超一众同行。

从董事长薪酬看,2023年,民生银行董事长高迎欣的薪酬为373.5万元,同样排在A股上市银行之首。

▲图源:南都·湾财社

更有意思的是,这还是降薪后的结果。根据长江商报的统计,2010年到2019年,有5个年度,民生银行董事长薪酬超过700万元。

一边是高管们拿着高薪,另一边,却是频繁的罚单。

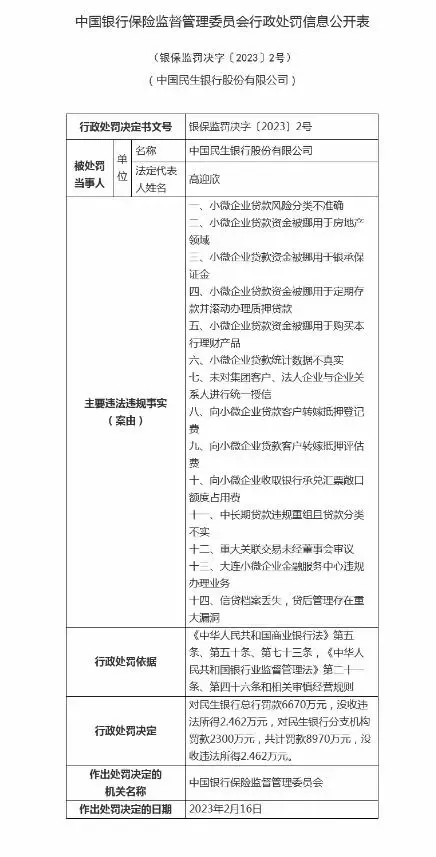

据媒体不完全统计,仅2020年-2022年,民生银行累计收到超3亿元罚单。2023年,民生银行也收到三张“天价罚单”。其中,民生银行因存在14项违法违规事实,被罚6670万元,分支机构被罚2300万元,共计罚款8970万元。

面对这个局面,民生银行的高管们,是得反思一下了。

3

拖累

民生银行的压力,不止这些。

此前,中国银行业协会发布的《2022年中国银行业100强榜单》显示,民生银行位于第十一位,不良贷款率1.79%——

为前25名中最高。

这背后,主要是房地产的“功劳”。公开资料显示,截至2022年底,民生银行对公房地产业不良贷款余额155.45亿元,不良贷款率4.28%。花旗曾在2021年出具过一份研报,认为民生银行对高风险房地产开发商的风险敞口约为1300亿元人民币,占一级资本的27%,是国内大型银行中占比最高的。

从财报看,截至2023年末,民生银行不良贷款总额650.97亿元,比上年末减少42.90亿元;不良贷款率1.48%,比上年末下降0.20个百分点,稍有好转。

但2023年,民生银行房地产业不良贷款总额为170.38亿元,同比增加14.93亿元,不良率4.92%,较2022年上升0.64个百分点。

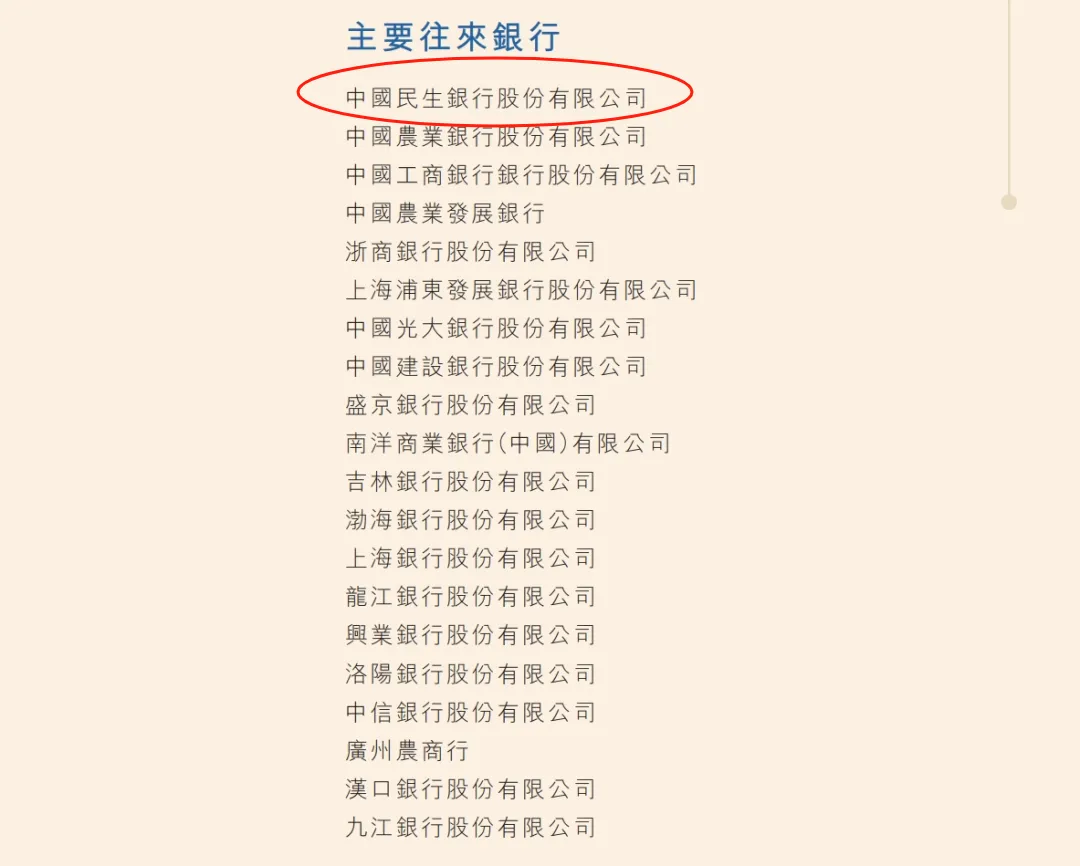

房地产,依然是民生银行的暗雷所在。蓝莓财经梳理的资料显示,在2018-2019年间,民生银行就至少和18家房企签订了战略合作协议,包括正荣、阳光城、金科、佳兆业、蓝光等。除此之外,民生银行还为泛海控股与恒大提供了大量贷款,这两个企业加起来就超过了500亿。

▲恒大公告中,列出的主要往来银行

随着房企暴雷潮的到来,这些苦果也只能民生银行自己慢慢消化。

说起来,民生银行会被房地产所累,也离不开股东的推波助澜。

当年正式成立时,民生银行的创始股东有59家,股权极为分散。新希望集团、泛海集团、东方集团都是民生的重要股东。由于股权分散且没有实际控股的股东,民生银行十分容易发生关联交易——给股东发放天量贷款,或以股东为担保为其他企业贷款。

最明显的例子是泛海集团,民生银行的投资者群体中曾流传过一个故事,讲的是有小股东通过高杠杆买入股份并成为第一大股东,再给自己批贷数百亿,不仅偿还了高杠杆贷款,还剩下几百亿注入自己公司。

在外界看来,这个“小股东”正是泛海集团。时至今日,卢志强掌舵的泛海系摇摇欲坠,民生银行和自己的大股东也早已撕破脸。

落到这个局面也怪不得别人,根据市值风云的梳理,2021年民生银行的关联方贷款金额达到637亿元,民生银行一度被认为是大股东们的“提款机”。

客观来说,作为“中国第一家民营银行”,民生银行开创了不少壮举,也做出了一些创新,例如事业部改革,例如小微金融战略。但近三十年过去了,这匹银行业“黑马”还有没有冲劲?还记不记得自己的初心?

幸好现在还不算太晚,老话说得好——

种一棵树,最好的时间是十年前,其次是现在。

2026-03

052026-03

052026-03

052026-03

05