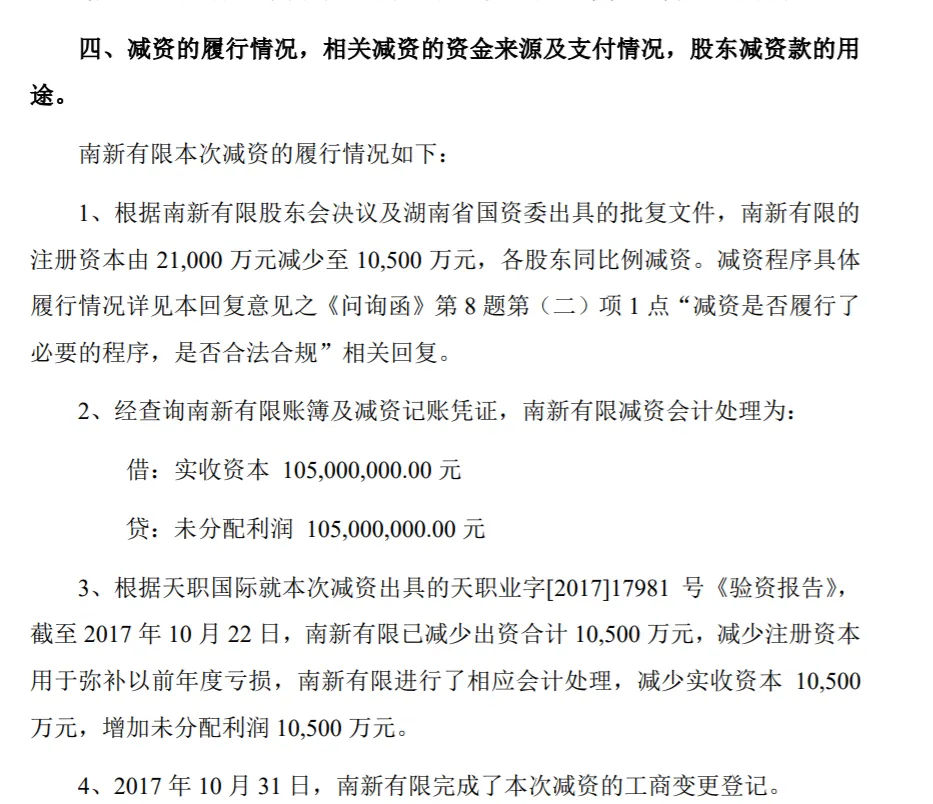

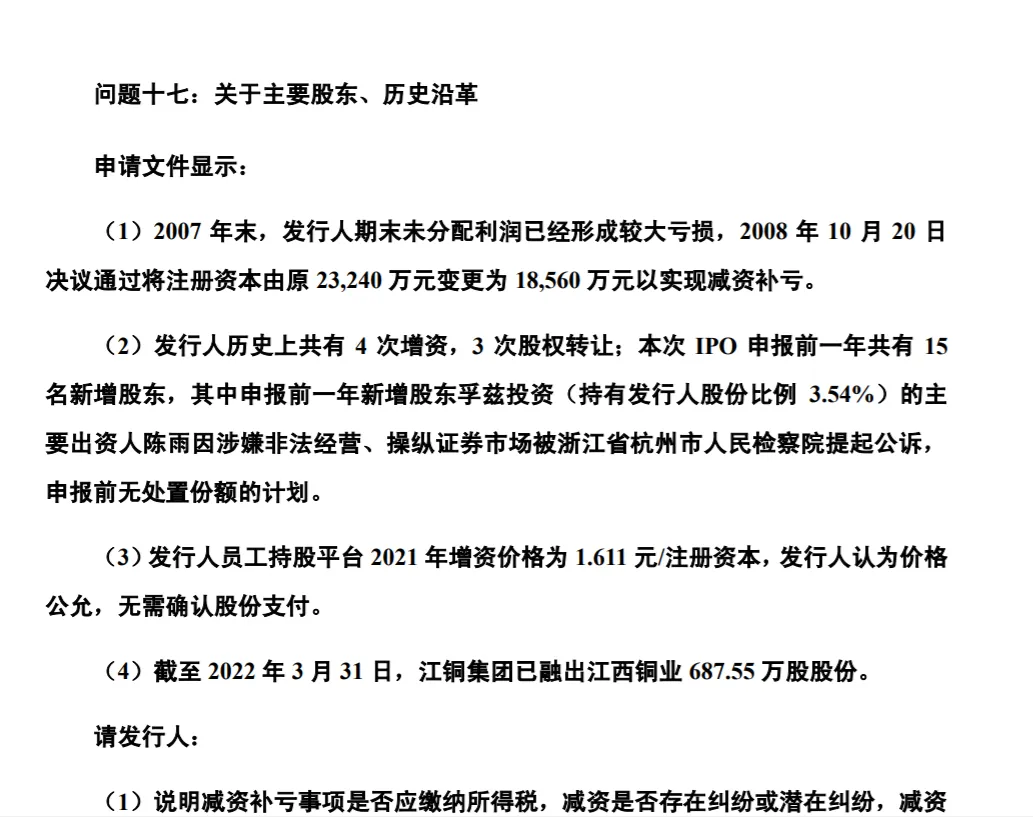

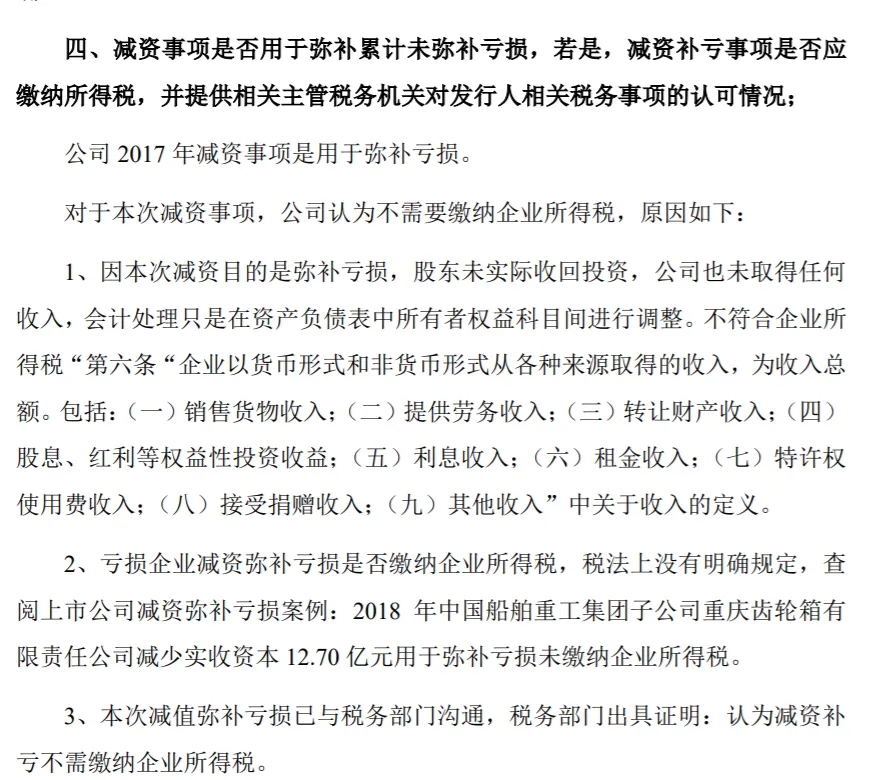

《中华人民共和国公司法》(2023年12月29日第十四届全国人民代表大会常务委员会第七次会议第二次修订,自2024年7月1日起施行)第二百二十五条规定,公司依照本法第二百一十四条第二款的规定弥补亏损后,仍有亏损的,可以减少注册资本弥补亏损。减少注册资本弥补亏损的,公司不得向股东分配,也不得免除股东缴纳出资或者股款的义务。依照前款规定减少注册资本的,不适用前条第二款的规定,但应当自股东会作出减少注册资本决议之日起三十日内在报纸上或者国家企业信用信息公示系统公告。公司依照前两款的规定减少注册资本后,在法定公积金和任意公积金累计额达到公司注册资本百分之五十前,不得分配利润。减资的履行情况,相关减资的资金来源及支付情况,股东减资款的用途。1、根据南新有限股东会决议及湖南省国资委出具的批复文件,南新有限的注册资本由21,000万元减少至10,500万元,各股东同比例减资。减资程序具体履行情况详见本回复意见之《问询函》第8题第(二)项1点“减资是否履行了必要的程序,是否合法合规”相关回复。2、经查询南新有限账簿及减资记账凭证,南新有限减资会计处理为:3、根据天职国际就本次减资出具的天职业字[2017]17981号《验资报告》,截至2017年10月22日,南新有限已减少出资合计10,500万元,减少注册资本用于弥补以前年度亏损,南新有限进行了相应会计处理,减少实收资本10,500万元,增加未分配利润10,500万元。4、2017年10月31日,南新有限完成了本次减资的工商变更登记。据此,本次减资已履行股东会决议、通知公告债权人、国资审批等程序,减资的资金来源为股东原投入的货币资金(实收资本),减资并未向股东退还出资,不涉及现金流出或对价支付,而是采取增加南新有限未分配利润的方式进行,仅需在所有者权益科目内部进行调整,南新有限已进行相应会计处理,并履行了注册资本的工商变更登记程序,股东减资款主要用于弥补以前年度的亏损。一、说明减资补亏事项是否应缴纳所得税,减资是否存在纠纷或潜在纠纷,减资程序是否合规鉴于公司累计亏损,为优化公司资本结构,提高公司每股净资产水平,公司实施本次减资。公司本次减资不涉及股东实际收回投资,会计处理上在资产负债表所有者权益科目间进行调整,不涉及《中华人民共和国企业所得税法》(2007 年施行)第六条“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。”所定义的收入。根据公司《2008 年度审计报告》(安永华明(2009)审字第 60654279_B37 号),2008 年度公司净利润为-5,021.68 万元,当年不涉及企业所得税的缴纳事宜。另根据国家税务总局南昌高新技术产业开发区税务局第二税务所出具的《证明》,若该减资存在税款缴纳事宜,根据《国家税务总局关于未申报税款追缴期限问题的批复》(国税函[2009]326 号)的规定,税务机关同意不予追缴。综上,本次减资事宜不涉及发行人股东收回投资,不涉及《中华人民共和国企业所得税法》(2007 年施行)第六条所定义的收入,发行人不涉及缴纳所得税事宜,不存在被主管税务机关就相关事项追缴税款的风险。——摘自《江西省江铜铜箔科技股份有限公司首次公开发行股票并在创业板上市申请文件的审·核问询函之回复报告》(2023 年 5 月 22 日)四、减资事项是否用于弥补累计未弥补亏损,若是,减资补亏事项是否应缴纳所得税,并提供相关主管税务机关对发行人相关税务事项的认可情况;对于本次减资事项,公司认为不需要缴纳企业所得税,原因如下:1、因本次减资目的是弥补亏损,股东未实际收回投资,公司也未取得任何收入,会计处理只是在资产负债表中所有者权益科目间进行调整。不符合企业所得税“第六条“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入”中关于收入的定义。2、亏损企业减资弥补亏损是否缴纳企业所得税,税法上没有明确规定,查阅上市公司减资弥补亏损案例:2018年中国船舶重工集团子公司重庆齿轮箱有限责任公司减少实收资本12.70亿元用于弥补亏损未缴纳企业所得税。3、本次减值弥补亏损已与税务部门沟通,税务部门出具证明:认为减资补亏不需缴纳企业所得税。金丰信合(北京)咨询有限公司 财务记账、税务筹划、工商注册注销13911275131

2024-05-19

2024-05-19

1115

1115

2026-03

052026-03

052026-03

052026-03

05