拼多多的商业逻辑 “把资本主义倒过来”了吗?

2024-05-28

2024-05-28

|

1772

1772

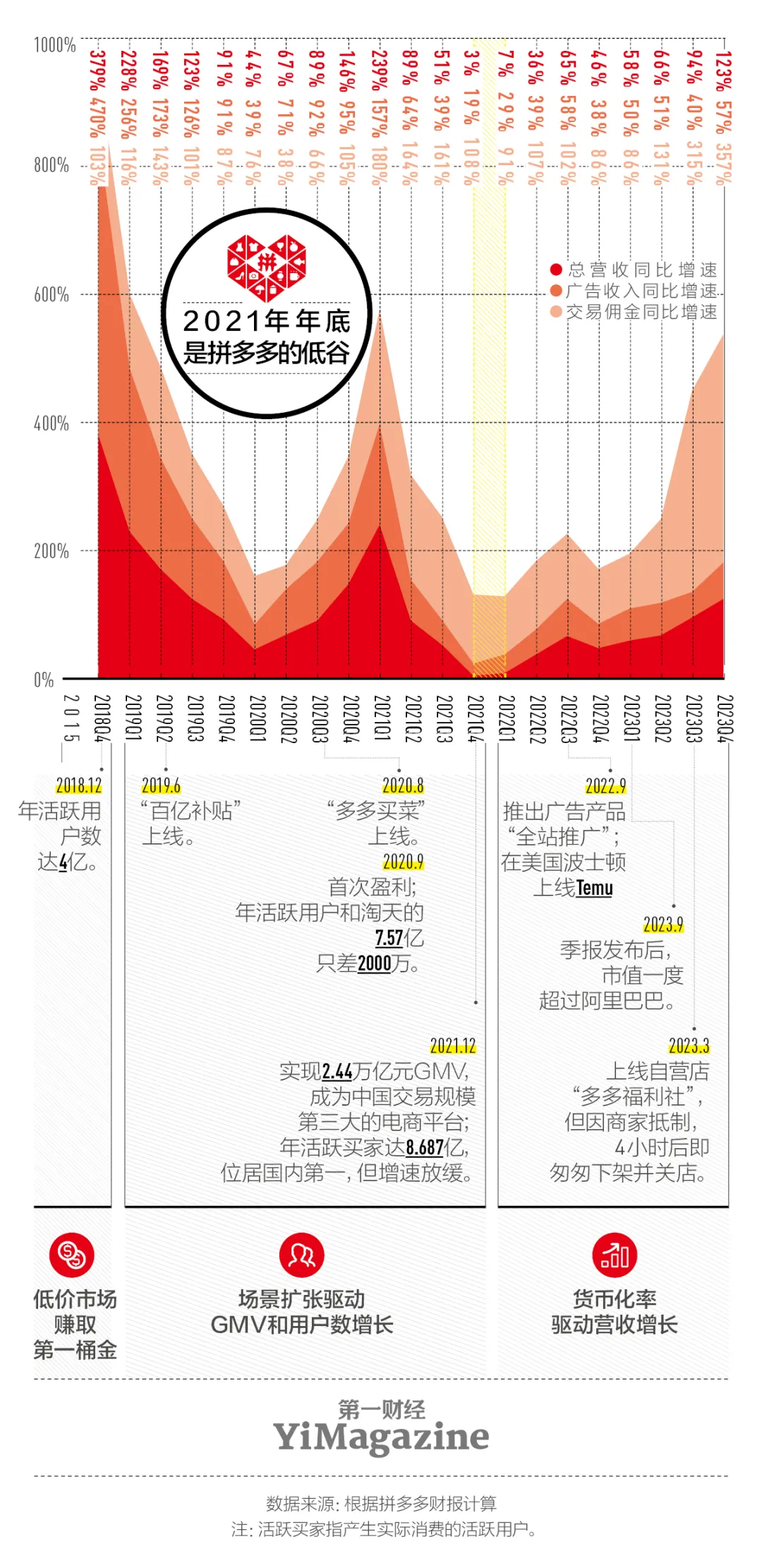

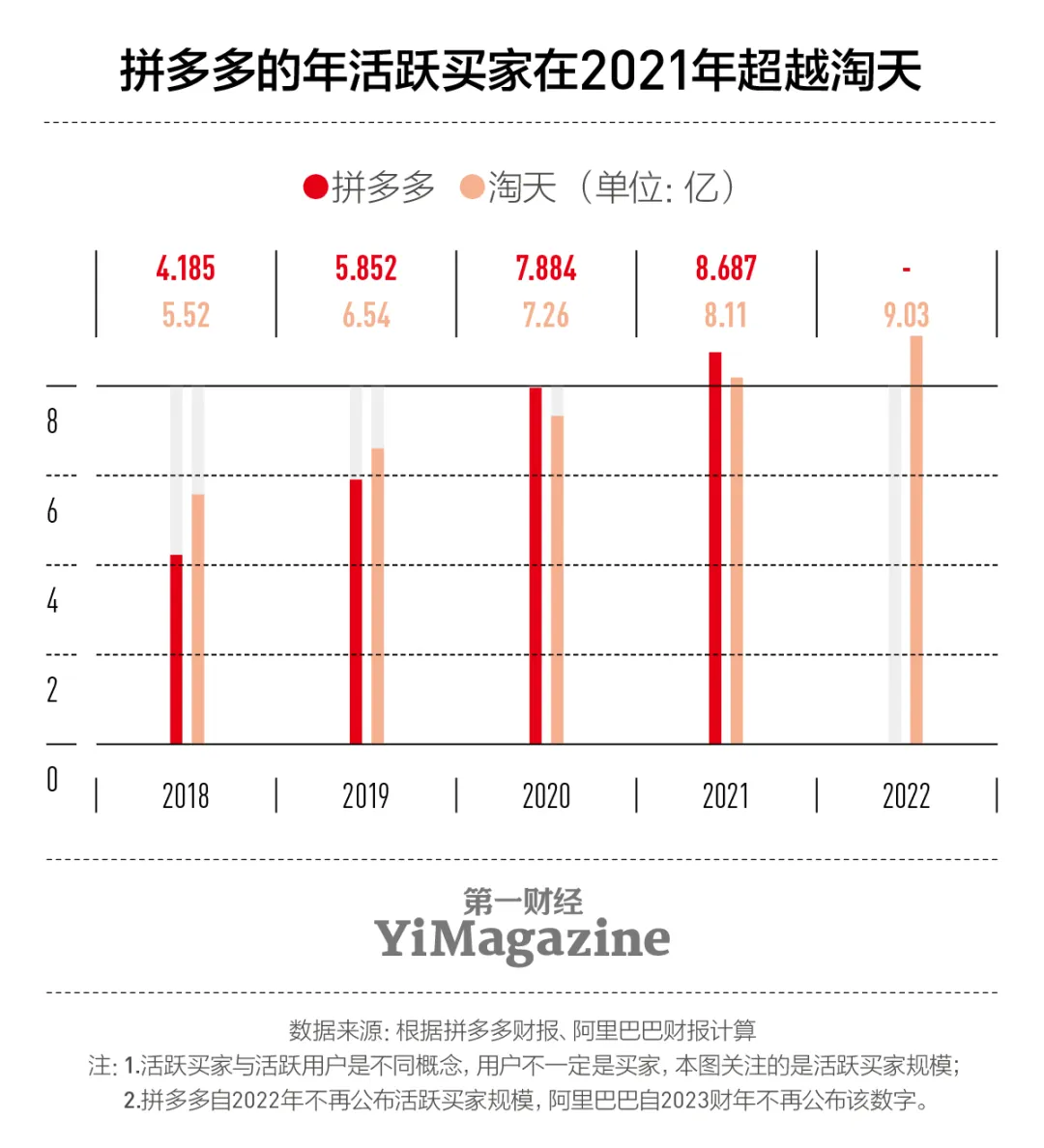

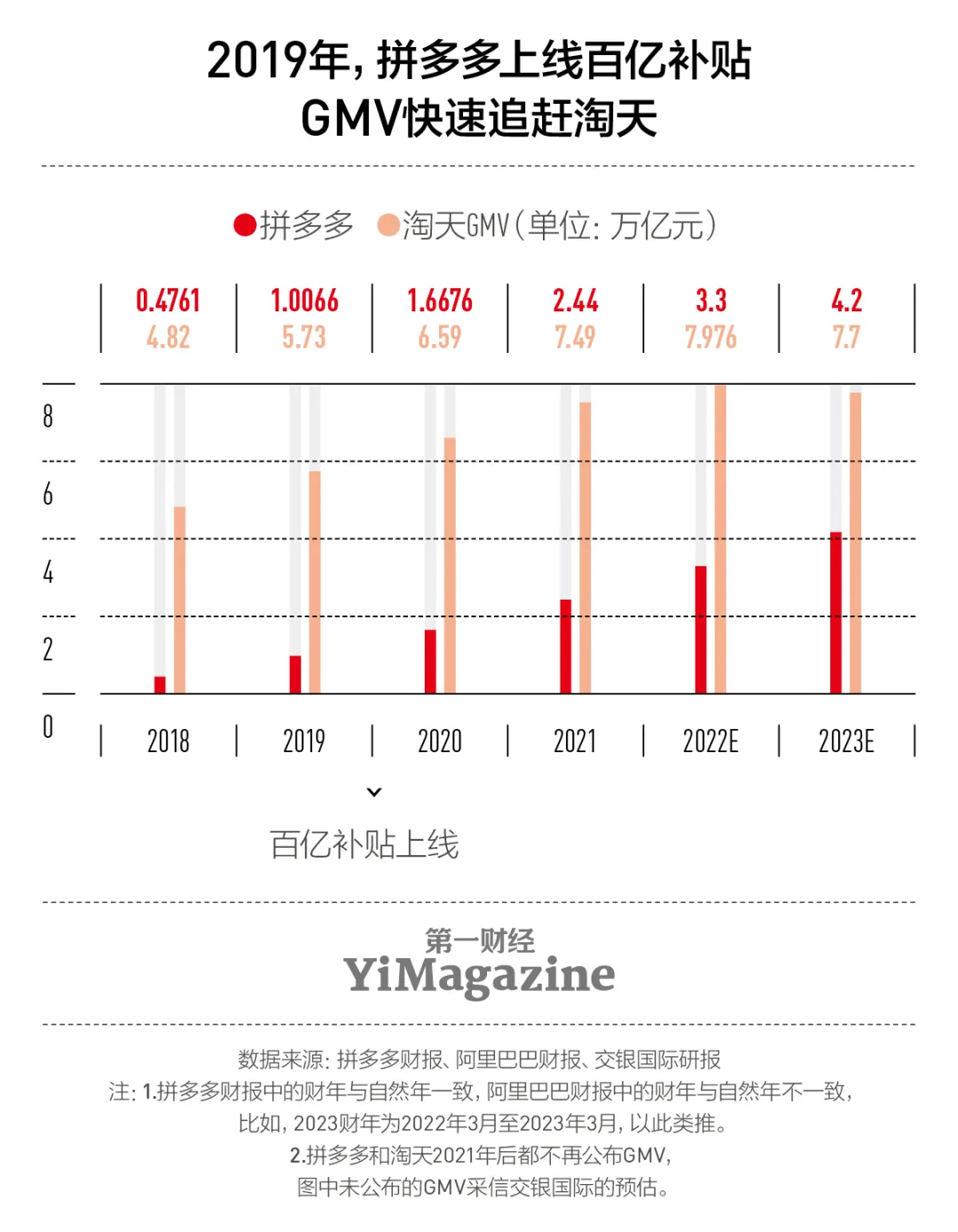

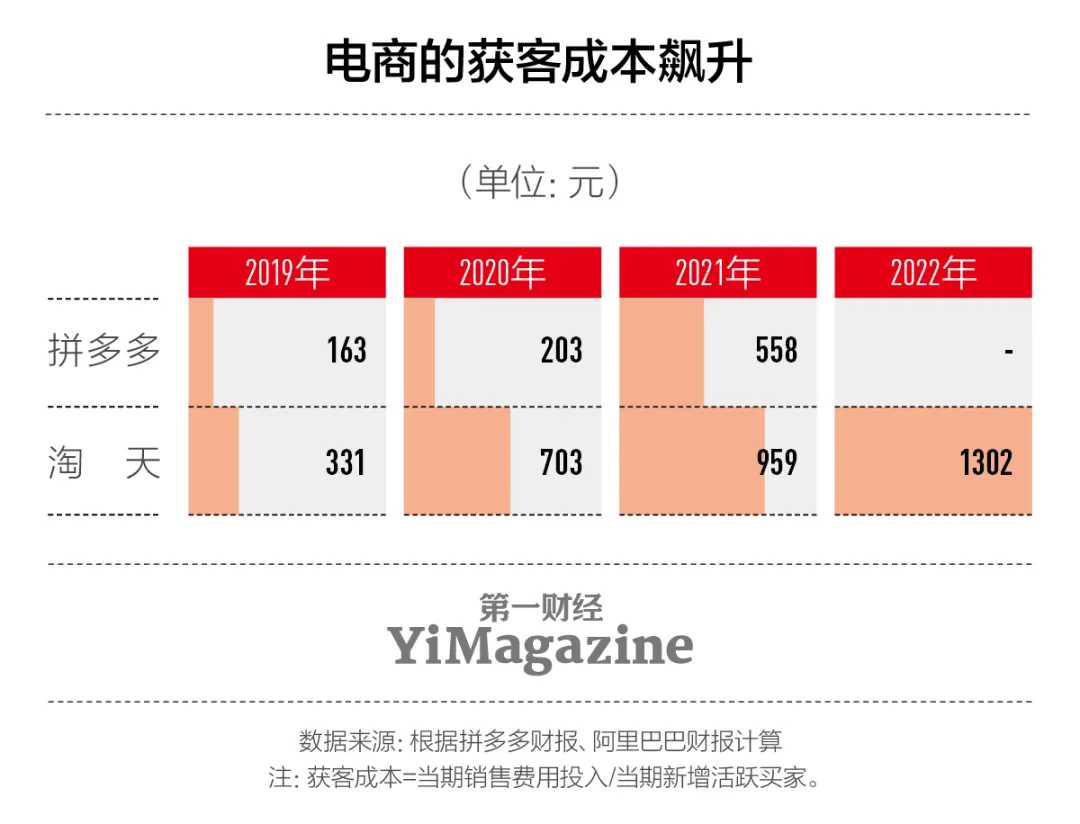

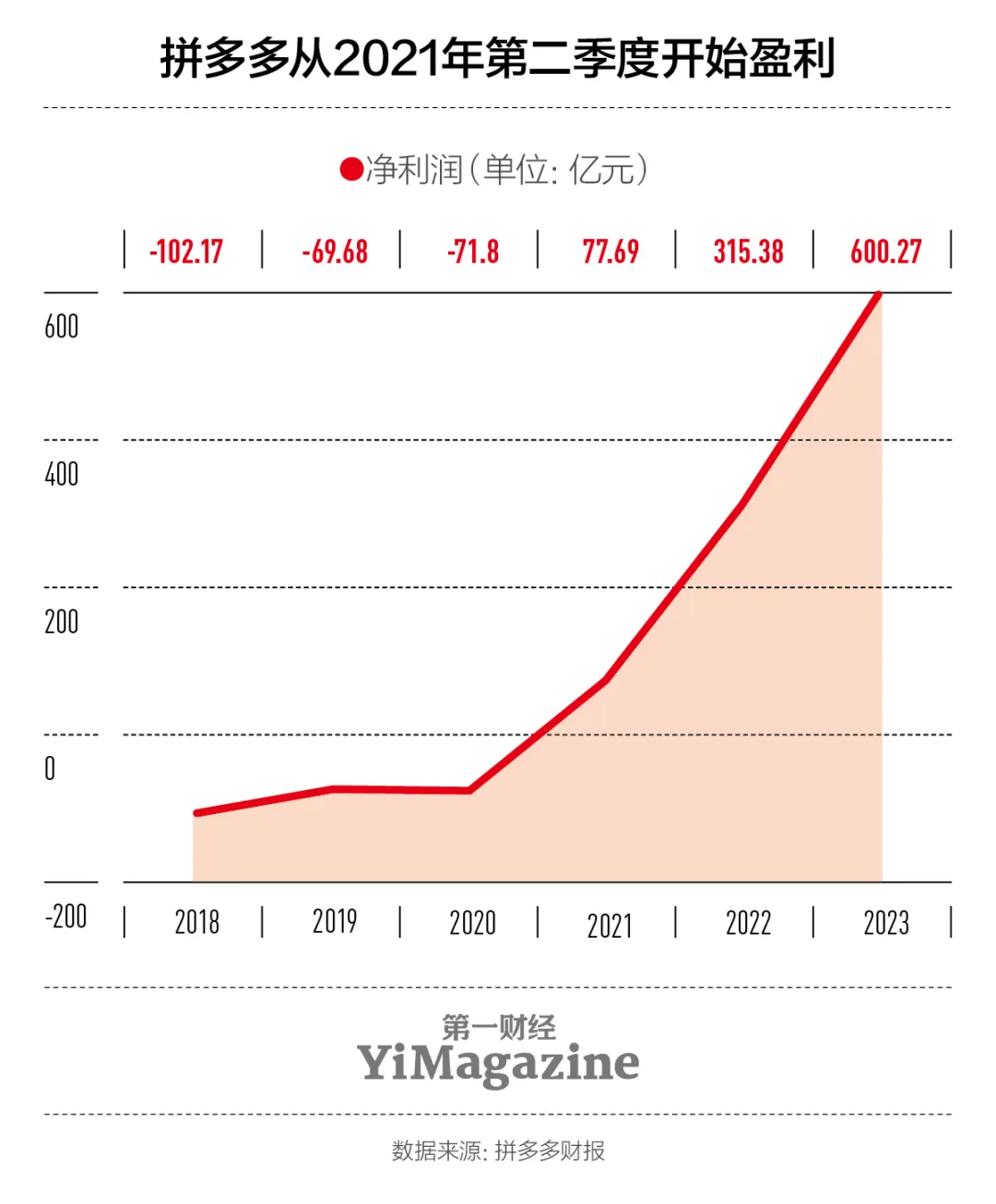

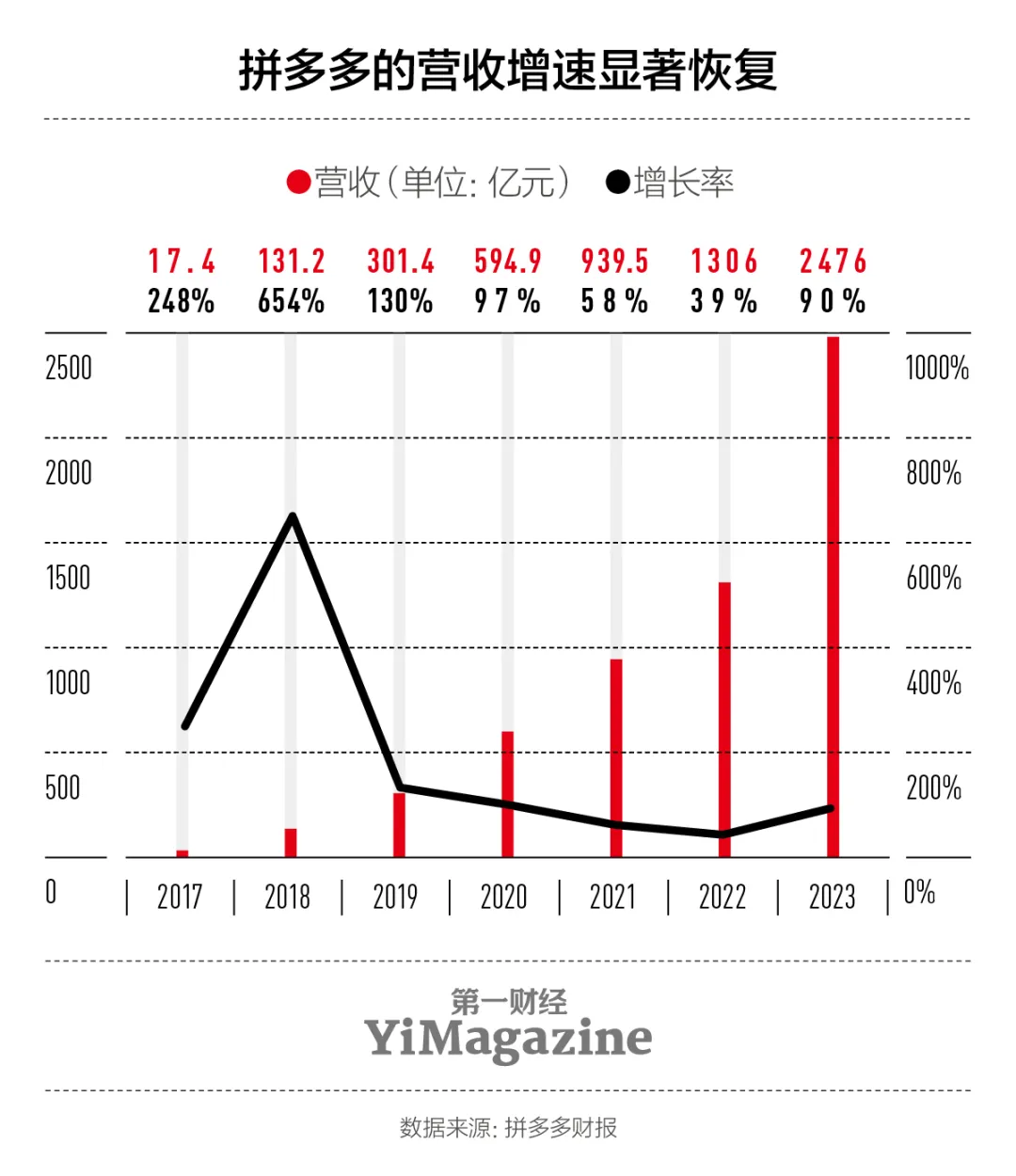

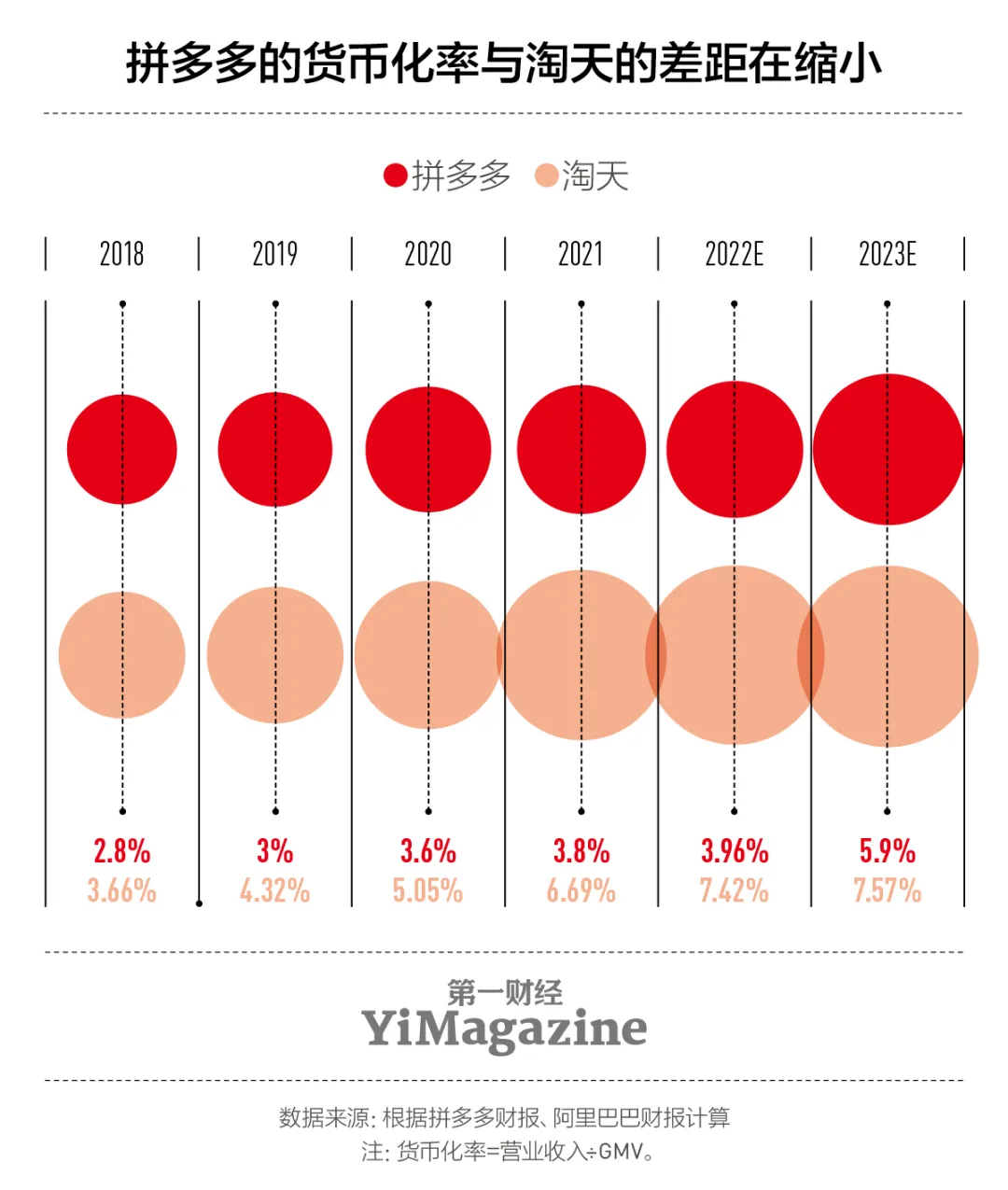

导读:当外界以为拼多多的增长奇迹无法继续时,2023年拼多多又交出了一份营收和净利润双双大涨90%的成绩单。

为穷人而设计

增长的三级火箭

最初的梦想

2024-05-28

2024-05-28

|

1772

导读:当外界以为拼多多的增长奇迹无法继续时,2023年拼多多又交出了一份营收和净利润双双大涨90%的成绩单。

为穷人而设计

增长的三级火箭

最初的梦想

2026-03

052026-03

052026-03

052026-03

05