2024-06-10

2024-06-10

|

1136

1136

又是一分钟售罄!今天是端午节,新一轮电子式储蓄国债也在今天早上正式发售。

据券商中国报道,今日(10日),2024年第三期和第四期储蓄国债(电子式)在银行渠道正式开售。记者今日一早获悉,国债在手机银行渠道的销售十分火爆。

记者注意到,工商银行手机APP显示,2024年第三期和第四期储蓄国债(电子式)的电子银行渠道可销售额度分别在开售后2分钟、1分钟内显示为0。记者在国债开售半小时后查询其他多家银行手机APP,同样显示2024年第三期和第四期储蓄国债(电子式)已无法在该渠道购买。

据中国基金报,记者注意到,此轮国债的发售时间选择在了端午节,多家银行网点都处于休息状态,不少热衷买国债的老年人,因为不会使用APP,而无法买到。但是熟悉APP的年轻朋友也在社交平台上普遍反映“买不到”。

储蓄国债端午节开卖

6月7日,农业银行等多家银行公告称,6月10日至19日,将售卖2024年第三期和第四期储蓄国债(电子式)。

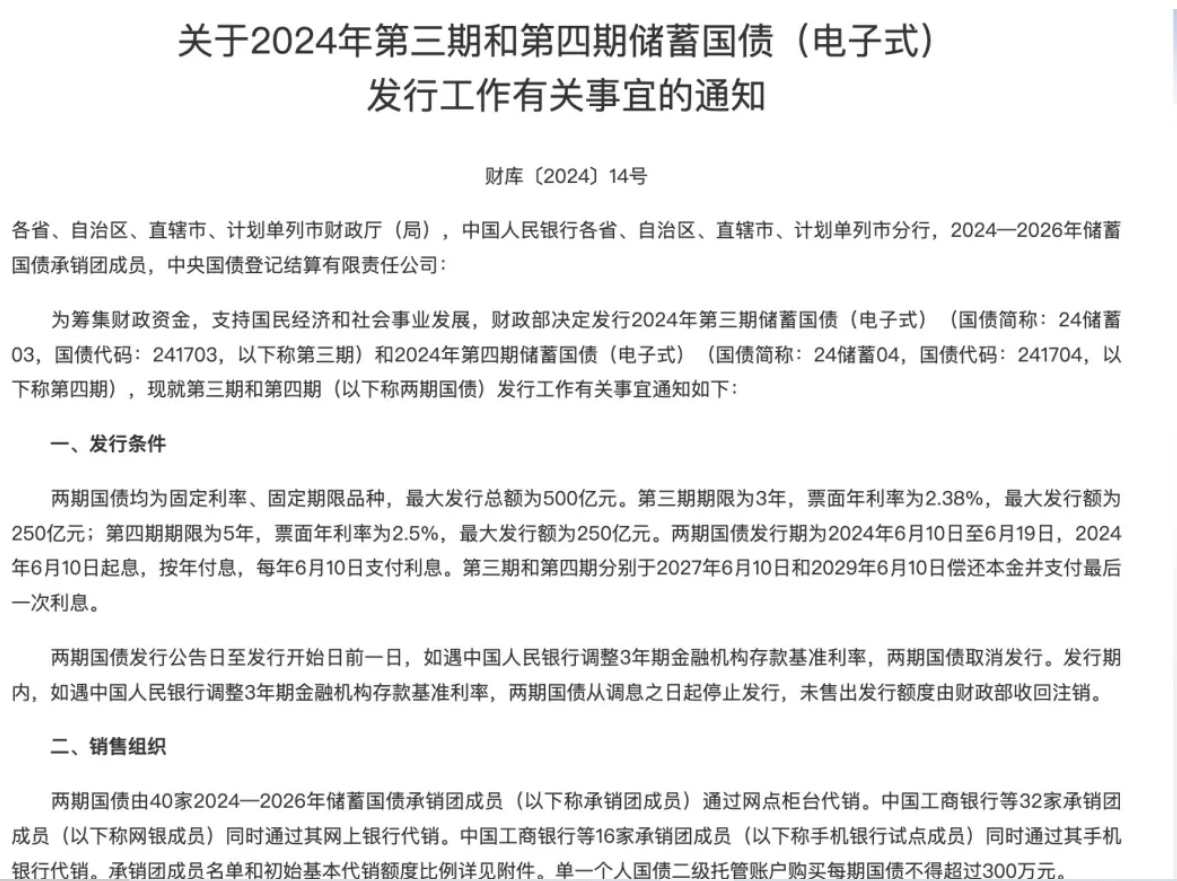

据了解,第三期国债和第四期国债均为固定利率、固定期限品种,最大发行额合计500亿元,两期最大发行额各250亿元。其中,第三期国债期限3年,票面年利率2.38%;第四期国债期限5年,票面年利率2.5%。

此次发售的两期国债发行期均从2024年6月10日起息,按年付息,每年6月10日支付利息。单一个人国债二级托管账户购买每期国债不得超过300万元。

6月10日,正值端午节假期,除线下柜台外,多家银行开启网银和掌银的同步代销,拓宽销售渠道。财政部公告显示,工行等32家网银成员同时通过网上银行代销;农行等16家手机银行试点成员同时通过其手机银行代销。

据券商中国,6月10日一早,记者了解到,手机银行渠道售卖情况十分火爆。工商银行手机APP显示,2024年第三期和第四期储蓄国债(电子式)的电子银行渠道可销售额度分别在开售后2分钟、1分钟内显示为0。

记者于开售半小时后查询中行、建行、招行等多家银行手机APP,同样显示2024年第三期和第四期储蓄国债(电子式)已无法在该渠道购买。

在线下销售方面。据记者多方了解,一些银行网点的销售额度并不固定,投资者若在线下购买,有可能需要银行工作人员帮忙刷新系统信息,查看是否有新增的可购买额度。

对此,银行工作人员解释,电子式国债不会将额度分配至线下网点,网点工作人员将在总行统一系统中帮投资者“抢购”。“当有其他网点投资者认购后未实际完成购买,系统刷新后就会显示有可购余额。”一银行工作人员告诉记者。

国债为何如此受热捧?

今年以来,无论是电子式储蓄国债还是凭证式储蓄国债,以及今年才发行的超长期特别国债,只要一上线就被抢购一空。

事实上,与去年相比,今年发行的同期限储蓄国债利率明显下降。以2023年第三期和第四期储蓄国债(凭证式)为例,3年期国债票面年利率2.95%,5年期国债票面年利率3.07%。而今年,同期限国债票面利率分别为2.38%、2.5%,均较去年下行57个BP。

不少投资者认为,虽然国债的票面利率明显下降,但是仍然高于同期的银行存款利率。而且未来银行的存款利率还有继续下行的可能。

光大银行宏观市场部研究员周茂华认为,储蓄国债按年付息,提前支取灵活并且分段计息,避免了普通存款提前支取面临利息损失的问题。近年来储蓄存款尤其是定期存款利率中枢下行明显,储蓄国债能较好兼顾收益和流动性需求,部分投资者以此代替储蓄存款。此外,部分居民对未来存款利率下行仍有一定预期,也提升了投资国债的热情。

中信证券首席经济学家明明在采访时表示,近来存款利率持续下降,权益市场波动较大,储蓄国债认购方式便捷,并且具有无违约风险、投资门槛低以及收益稳定可预期的优势。此外在流动性上,投资者还能通过储蓄国债质押获取短期银行贷款。

“考虑到广谱利率下行的趋势,未来高收益资产会更加有限,因此国债投资依然有较大的需求。”明明说。

国投证券首席经济学家高善文也认为,中国长期边际资本回报的下行带动了长期利率中枢的下行,基于此背景下可以预计,10年期国债利率在未来十年将继续下行,并会下跌到2%附近。

抢不到,还能投资点什么?

据统计,60岁以上的投资者占储蓄国债投资者的比例达55%。除了抢购储蓄国债,稳健型投资者还能投资什么?

据金融时报报道,东方金诚研究发展部总监冯琳表示,储蓄国债投资者主要是风险偏好比较低且持有稳定资金的投资者,这类投资者对投资产品有保本要求,同时对产品流动性的要求不高,可以接受较长的锁定期。除储蓄国债外,目前柜台债券业务品种已经进一步拓展到地方政府债、央企发行的高等级信用债等其他债券品种,有利于丰富这一类投资者的投资配置需求。

周茂华表示,国债投资者多数偏好于低风险、稳健收益的产品,除了存款、储蓄国债以外的产品,风险相对低一些的产品还包括:地方政府债券、国债逆回购、货币基金、期限相对短一些的理财产品、债券基金及保险产品等。

明明表示,储蓄国债适合风险偏好较低、追求稳定收益的投资者。除了储蓄国债,这类投资者还可以选择理财、债券基金等低风险的资管产品。

投资储蓄国债是否也面临投资风险?“随着存款利率持续下降、银行大额存单停发、理财产品打破刚兑等,市场缺乏安全资产,风险偏好低的投资者对国债的投资需求相应增多。国债由财政部发行,背后是国家主权信用,本息兑付保障度高,信用风险很低。”冯琳表示,储蓄国债的投资人是个人投资者且一般持有到期,因此也不必担心利率波动造成的资本利得损失风险。不过,投资者可能会面临债券持有期内利率上升,导致利息收入跟不上市场水平。

2026-03

042026-03

042026-03

042026-03

04