2024-10-07

2024-10-07

|

862

862

港股冲高回落。

10月7日,港股三大指数集体高开,恒生指数开盘涨0.93%,盘中一度涨超2%,恒生科技指数涨1.36%,恒生中国企业指数涨1.07%。

但随后涨幅回落,恒生指数午盘收盘涨1.15%,恒生科技指数涨2.35%。

值得注意的是,中资券商股、医药股、半导体股涨幅居前。其中,脑洞科技股价最高达到0.93港元/股,涨幅599.25%。截至发稿涨264.66%;骏马半导体一度涨161%,截至发稿涨125.99%,中芯国际一度涨超20%,截至发稿涨17%。

经历上周大涨后,10月7日富时中国A50指数期货继续上涨,开盘涨1.2%,盘中直线拉升,涨幅扩大至2.5%。

分析认为,在A股休市期间,从全球市场变动来看,中国资产正在被持续爆买,上周恒指大涨逾10%,刷新两年半新高,而纳斯达克中国金龙指数也大涨超11%。

据央视财经,10月2日~10月4日,港股市场持续大涨,恒生指数涨幅达7.59%,恒生科技指数的涨幅达10%。

9月11日以来,恒生指数区间反弹超28%,年内涨幅达33.37%。值得注意的是,在近期连续大涨后,港股市场的年内表现排到了全球主要指数首位,领先于美股、日股等。多位业内人士表示,国庆长假期间港股市场持续大涨,这可能会助推节后A股市场走势。此外,那些配置了较多港股的主动权益基金,以及港股主题基金,会因为国庆黄金周港股市场的强劲表现而受益,基金净值或出现较大回弹,在业绩排名上可能占据领先地位。

中银国际证券执行董事 白韧:事实上,恒生指数在过去两周上涨达到了24%,而日均成交金额超过了3000亿港币,比起上半年的日均交易额上涨幅度达到180%。

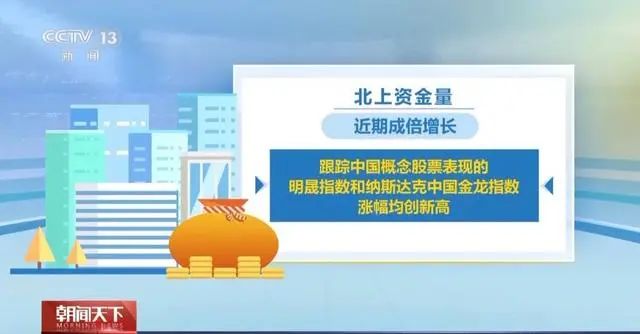

被视为外资购买“通道”的北上资金量近期成倍增长,跟踪中国概念股票表现的明晟指数和纳斯达克中国金龙指数涨幅均创新高。

香港证券专业学会专业委员 温天纳:就互联互通北上资金交易总金额方面,9月30日的交易总金额为9月23日的4倍以上,MSCI(明晟)中国指数在过去一个月上升超过三成。

与此同时,专家统计,不少对冲基金也加快配置中国股票,购买速度创出新高。

10月4日,港交所最新披露资料显示,摩根大通于9月27日分别买入多只港股,一天之内加仓41亿港元布局中国资产。

中银国际证券执行董事 白韧:统计显示,在9月的最后三个交易日,流入中国股票ETF(一揽子股票)产品的资金达到24亿美元,而这个规模几乎相当于之前9个多月流入类似产品的总金额。

据海外机构透露,整个假期,内外资机构电话会议、研报、交易台信息频出。包括瑞银、贝莱德等国际金融机构,近期也相继上调了A股的投资评级。

摩根士丹利首席经济学家 邢自强:“十一”黄金周,是我在国际金融机构职业生涯20年以来最忙的一周。我先后走访、电话各种形式交流了不下3500家海外国际投资者,大家对中国经济的信心在逐步回升当中。

汇丰银行指出,A股市场的估值仍被低估了15%。该行基于基本面因素认为,A股市场未来仍有较大的上涨空间,并建议客户对中国市场保持关注。汇丰策略师阿拉斯泰尔·平德 (Alastair Pinder)将中国股票评级上调至增持,并表示“现在入市还不算太晚”。

摩根士丹利在其最新的报告中也表示,得益于中国近期推出的多项财政和货币政策,中国股市有望在接下来几个月中再上涨10%~15%。

贝莱德近期将其对中国资产的战术配置从“中性”上调至“适度超配”,并表示看好科技和消费领域的增长潜力。

高盛在其最新研报中也将中国股票评级由“持有”上调至“买入”,并认为在经济复苏和政策支持的共同作用下,中国股市有望进一步攀升。

10月5日,中金公司发布研究报告表示,假期期间港股与中概股继续大涨,被动外资加速流入,但存量规模占比不大;交易型资金存在一定透支,主动外资本周转为流入,但规模尚不显著,主动外资的后续动向值得关注,不过其持续流入需要更多政策和更为乐观的预期驱动。具体而言,主动外资本周转为流入,但规模尚不显著。主动外资占比八成,远大于被动资金,因此也更重要、更能代表长线机构投资者,本周海外主动型基金转为流入A股1.9亿美元,流入港股和ADR1.2亿美元,规模虽然不大,但却是2023年6月底以来连续65周流出后首度转为净流入。区域上,主要以投资中国和亚洲区域的基金为主,投资新兴市场和全球的基金尚未流入。这与我们猜测一部分主动基金因市场继续大涨,被迫需要减少低配以防止跑输太多有关。主动外资的后续动向值得关注,不过其持续流入需要更多政策和更为乐观的预期驱动。

截至8月底,全球主动基金配置中资股5%(2021年初高点为14.6%),低配1个百分点。我们测算若从低配转为标配,对应近400亿美元(约2800亿元人民币)流入,相当于2023年3月以来流出总额。

广发证券发展研究中心首席资产研究官戴康认为,港股正处于牛市的第二阶段,就是价值重估的阶段;第三阶段就要等基本面的持续的改善,还需要观察,包括盈利兑现的行情还没有明朗。A股迎来熊市以来最大力度的反弹。一方面,国内政策非常聪明地利用了美联储降息周期的窗口,未来两年左右的降息周期,另一方面,在政策力度上转向上是超出了市场原本的预期。

2026-02

282026-02

282026-02

282026-02

28