北京下调房贷首付比例、贷款利率!普宅标准调整!

2023-12-14

2023-12-14

|

2981

2981

上月,深圳市宣布,降低二套房贷首付比例至四成,并同步调整普宅标准。大家也都非常关心北京是否也会有调整。

今天(2023年12月14日),北京落实两部门的落地政策来了!

市住建委、央行北京分行,金融监管总局北京分局、北京公积金中心、市税务局刚刚联合下发通知,调整北京房贷首付比例和普宅标准。

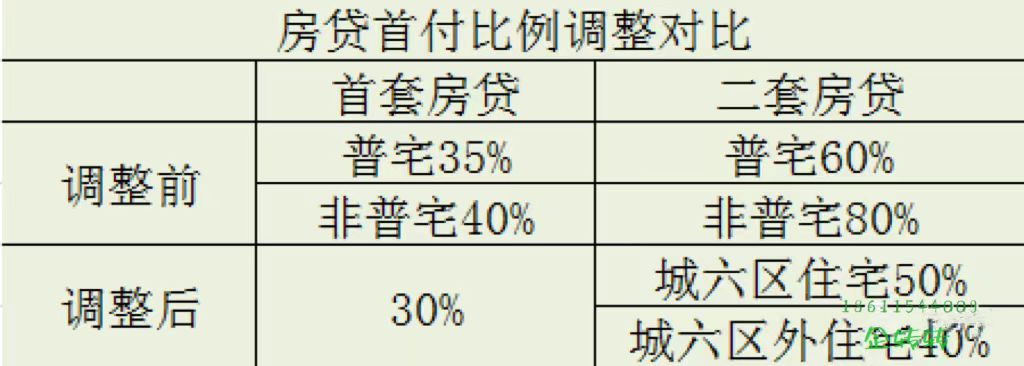

按照新政,北京首套住房贷款最低首付比例统一调整为30%;二套住房贷款最低首付比例,购买城六区外住房为40%,购买城六区内住房为50%。

贷款最长年限也由此前的25年调整为30年。

首付比例调整政策从即日起施行。

新调整的普宅标准中,具体交易价格标准将不再设置总价标准,仅保留单价标准,而且符合普宅的房屋单价标准更符合当前房地产市场实际情况,新标准可以覆盖当前7成左右的住宅。

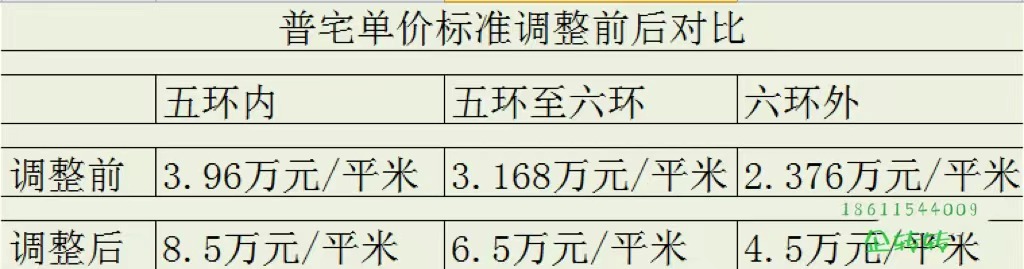

其中,五环以内符合普宅标准的房屋单价从过去的3.96万元/平米提高到8.5万元/平米;五环到六环房屋单价标准从3.168万元/平米提高到6.5万元/平米;六环外达标的房屋单价标准从2.376万元/平米提高到4.5万元/平米。

新的普宅标准自2024年1月1日起实行。

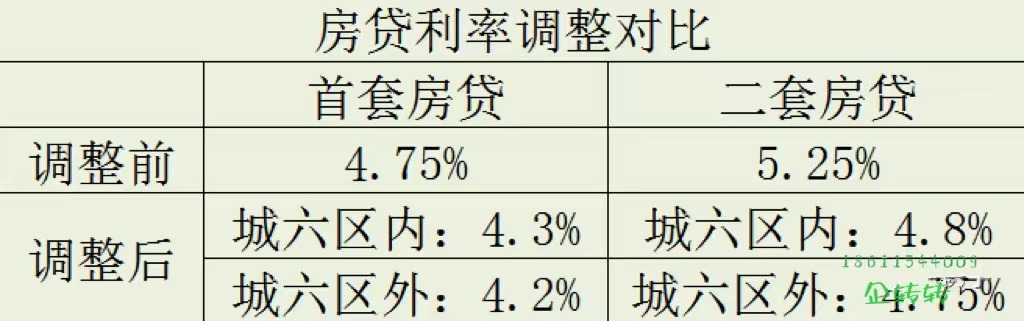

在房贷首付比例调整的同时,北京的房贷市场利率定价自律机制也同步调整,将降低商业银行新发放房贷利率,切实减轻购房者利息负担。新的房贷利率下限为,购买城六区内首套房贷利率为4.3%,城六区外4.2%;购买城六区内二套住房贷款利率为4.8%,城六区外4.75%。

今天新政策很多,文章有些长,但非常重要、非常重要、非常重要!大家一定要认真看完。

1

此前北京的房贷首付比例分为两种情况,如果购买的是普通住房,首套房贷首付比例最低为35%,二套房贷首付比例最低为60%;如果是非普通住房,首套房贷首付比例最低为40%,二套房贷首付比例最低为80%。

根据今天出台的新标准,北京首套住房贷款最低首付比例统一调整为30%;二套住房贷款最低首付比例,购买城六区外住房为40%,购买城六区内住房为50%。

新标准可以看出两方面的变化。首先,房贷首付比例不“挂钩”普宅还是非普宅。

这一变化的背景来自于今年7月24日中央政治局会议的要求。即适应我国房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策,更好满足居民刚性和改善性住房需求。

第二,就是对于二套房贷首付比例,对城六区和郊区划分了不同的标准。城六区之外的郊区首付比例要更低一些。

这一变化更有利于促进中心城区人口疏解,支持平原新城和生态涵养区的发展,更好的促进职住平衡。

最后看调整幅度,此次北京的调整幅度还是比较大的。首套房贷首付比例下降了5到10个百分点。而二套房贷首付比例的下降幅度更大,之前最高八成,如今下降到四成到五成。

以一套城六区外总价800万元的二套非普宅为例,原先的首付比例为八成,需要640万元;而新政后的首付比例为四成,需要320万元。

此外,此次北京的新政中,贷款的最高年限也从过去的25年调整为30年。

其实,之前北京贷款最高年限曾有过30年的标准,后期调整为25年。此次再度调整到30年,与全国一致。这可以减轻贷款购房家庭每月的还贷压力。

以首套房贷款200万元计算,如果贷款年限为25年,月供约11402元;而如果贷款年限为30年,月供则约10433元。

此次房贷首付比例的调整,范围不但针对商业贷款,公积金贷款也将按照此政策执行。

2

此前,北京地区的加点政策是首套房商贷利率加55个基点,二套房商贷加105个基点。那么,目前最终首套房贷利率就是4.2%+55个基点,为4.75%;二套房贷利率为4.2%+105个基点,为5.25%。

这次调整后,北京地区新的房贷利率加点下限分为了两种情况,即购买城六区内住房和购买城六区外住房。

对于首套房贷,如果购买城六区内住房,为当期LPR+10个基点,目前为4.3%;如果购买城六区外住房,则为当期LPR,目前是4.2%。

对于二套房贷,如果购买城六区内住房,为当期LPR+60个基点,目前为4.8%;如果购买城六区外住房,则为当期LPR+55个基点,目前是4.75%。

可以看出,购买城六区外的住房,无论是首套房贷还是二套房贷,利率都要比购买城六区内住房要低一些。

这一变化的原因和下调房贷首付比例一样,更有利于促进中心城区人口疏解,支持平原新城和生态涵养区的发展,更好的促进职住平衡。

同时,这次北京房贷利率下调的幅度还是很大的。首套房贷的利率已经为LPR或接近LPR。二套房贷利率已经与此前的首套房贷利率相同或相近。

以首套房贷200万元还款30年计算,此前是4.75%的利率,总共需要还利息共175多万元,月供约10433元。

如今按照新利率标准,如果购买的是城六区内的住房,总共需要还利息共156多万元,月供约9897元;如果购买的是城六区外的住房,总共需要还利息共152多万元,月供约9780元。

再以二套房贷200万元还款30年计算,此前是5.25%的利率,总共需要还利息共197多万元,月供约11044元。

如今按照新利率标准,如果购买的是城六区内的住房,总共需要还利息177多万元,月供约10493元;如果购买的是城六区外的住房,总共需要还利息共175多万元,月供约10433元。

可以看出,购房家庭的利息支出少了20万元左右,月供也减少了四五百元。

最后,我们了解到,此次调整针对的是新发放的贷款,各商业银行则根据加点下限,结合本机构经营情况、客户风险状况等因素,合理确定每笔贷款的具体加点数值。因此具体的信贷手续办理等大家可以向贷款申请银行咨询。

3

北京之前执行的普宅标准一共有三个方面:住宅小区建筑容积率在1.0(含)以上;单套建筑面积在140平方米(含)以下;实际成交价低于同区域享受优惠政策住房平均交易价格1.2倍以下。

具体价格上,北京是按照环路来定价格标准的。5环内普通住房的价格标准为单价39600元/平米、总价为468万元;5环到6环31680元/平米、总价374万元;6环外23760元/平米,总价281万元。单价、总价两个标准符合其一即可。

而这个标准是2014年9月30日公布的,到目前为止已经执行了9年。而这9年里,北京的房价已经有了巨大的变化,原有的普宅的价格认定标准下,大部分房屋都是因为成交价“超标”,被动的认定为“非普宅”。统计显示,当前北京交易的住宅中,有70%被认定为了非普宅。因此社会对于调整普宅的呼声一直都很高。

此次北京根据房地产市场的实际情况,对普宅标准进行了调整。

调整后的标准中,第一项容积率的标准没有变化。

第二项单套建筑面积标准线从140平米调整为144平米。这是因为2005年国办发布的普宅标准中,面积方面的标准是120平米、可浮动20%,这就是144平米。

此次调整最大的是第三项价格标准。此次北京不再设置房屋总价标准,仅保留了单价标准。

其中,五环以内符合普宅标准的房屋单价为8.5万元/平米;五环到六环房屋单价标准为6.5万元/平米;六环外达标的房屋单价标准为4.5万元/平米。

让应该符合普宅标准的房子能够认定为普宅,是此次普宅标准调整最大的初衷,也是仔细研读新标准后得到的感受。

而且这次提高了普宅的单价标准,取消了总价标准,一方面单一标准更加清晰易懂,另一方面也可以看出,对于一些小面积房屋由于区位而导致单价过高,这样的情况并不在普宅认定和支持的范畴内,有利于控制部分区域小户型单价异动。

测算显示,新标准下,北京交易的住房中,符合普宅标准的房屋占比将从过去的30%提高到70%。

4

对购房者来说,是否认定为普宅主要涉及交易的税费(首付比例已不挂钩普宅)。

二手房交易中,满两年及以上的普通住宅,是免征增值税及附加税的。所以税负这一块,普宅能省不少。从而从整体上降低购房成本。

最后,是大家最关心的,就是接下来是否还会出台其他调控政策?北京楼市的政策底到了没有?

这个问题,做一下对比,分析就比较清晰了。

北京是在2016年的“930”新政中,上调房贷首付比例的,在此之前首套房贷首付比例就是三成;2017年的“317”新政中,全面实施“认房又认贷”。

据统计,如今在实施“认房不认贷”、降低房贷首付比例和房贷利率、普宅标准调整后,目前北京的首付比例和房贷利率,已经是至少近7年来最低的。

至于之前坊间流传所谓的将“放松限购”,专家认为,基于落实北京城市总体规划的定位和要求,北京限购政策预计短期内不会有调整。

2026-02

182026-02

182026-02

182026-02

18