2024-01-30

2024-01-30

|

1182

1182

继特斯拉公布业绩后,比亚迪也发成绩单了!

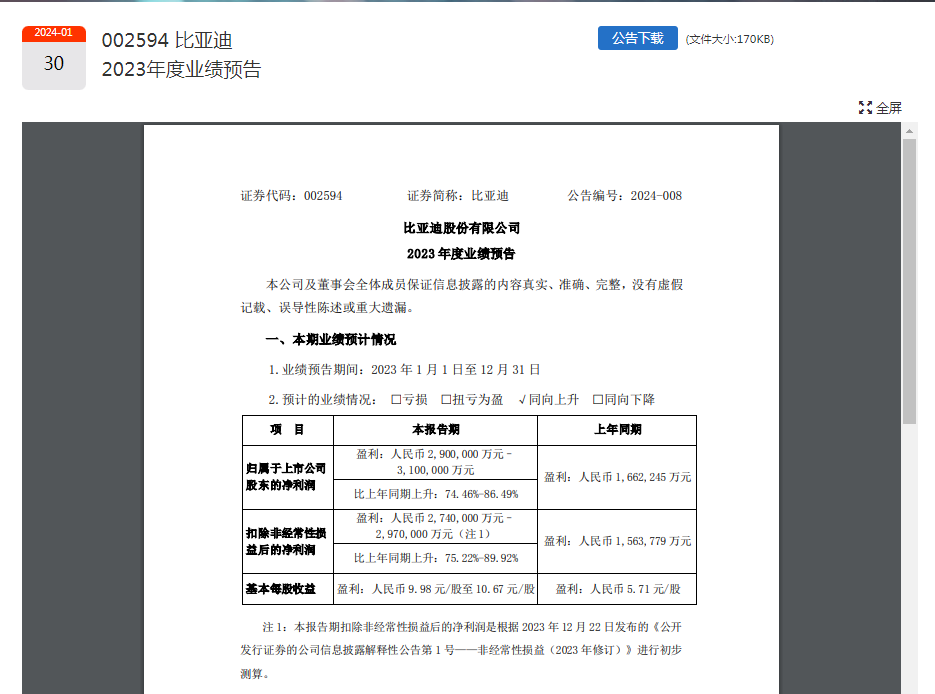

1月29日晚间,比亚迪发布2023年业绩预告,期内公司实现归属于上市公司股东的净利润290亿元-310亿元,同比最高增长约86%;实现归属于上市公司股东的扣非净利润274亿元-297亿元,同比最高增长约90%。基本每股收益为9.98元/股至10.67元/股,上年同期为5.71元/股。

以此计算,比亚迪在2023年日均净利润为7945.21万-8493.15万元。

比亚迪表示,2023年,新能源汽车行业继续保持高速增长态势,公司新能源汽车销量再创历史新高,进一步巩固了全球新能源汽车销量第一的领先地位。尽管行业竞争更为激烈,公司凭借品牌力的不断提升、出海销量的快速增长、持续扩大的规模优势和强大的产业链成本控制能力,盈利实现大幅改善,展现了强大的韧性。

手机部件及组装业务方面,受益于海外大客户业务份额提升及安卓客户需求回暖、新能源汽车和新型智能产品业务高速增长,产能利用率明显提升,业务结构进一步优化,盈利能力显著改善,盈利实现大幅增长。

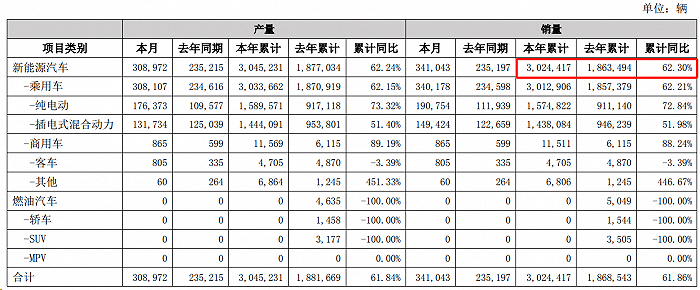

比亚迪销售数据显示,2023年全年销量达302.44万辆,超额完成年初定下的300万辆目标。成为全球新能源汽车销冠,并创下中国汽车最高年销量纪录。

图:比亚迪2023年12月产销快报

此外,在2023年第四季度,比亚迪销售了超过52.6万辆纯电动汽车,而特斯拉同期的销量接近48.5万辆。从全年来看,比亚迪共计销售了近160万辆纯电动汽车,比2022年增长了70%以上。

据界面新闻,比亚迪2023年销量明显跑赢行业。民生证券研报指出,预计2023年全国新能源乘用车销量有望达到862万辆,同比增长31.7%;受益新车型上量、各价格段产品谱系进一步完善,比亚迪完成目标销量300万辆,显著跑赢行业。

此外,比亚迪在出海方面也持续布局。2023年全年比亚迪新能源乘用车海外销量24.3万辆,同比增长334.2%。

2023年下半年以来,比亚迪不断加强海外布局。2023年7月,比亚迪宣布在巴西建厂,整车计划年产能达15万辆;2023年9月,乌兹别克斯坦国有控股汽车集团宣布将与比亚迪共同成立一家合资公司,工厂一期/二期计划年产50万台,三期竣工后产量达到30万台;2023年12月,比亚迪宣布将在匈牙利赛格德市建设新能源整车生产基地。

另据比亚迪汽车官方微信号2024年1月29日消息,近日,比亚迪在卢旺达举行品牌发布暨新车型上市发布会,面向当地市场正式推出全新纯电车型——元PLUS(海外称BYD ATTO 3),正式开启比亚迪在卢旺达的新格局。比亚迪在去年与当地知名汽车经销商集团CFAO Mobility达成合作,这一战略联手标志着比亚迪在东非地区正式扬帆起航,助力区域可持续交通发展。

2023年,比亚迪新能源汽车足迹已遍布全球70多个国家及地区,超400个城市,全球化进程不断加速。在新能源浪潮下,比亚迪将不断深耕中东与非洲市场,为当地带来高效的绿色出行解决方案,推动区域电气化转型,助力“为地球降温1℃”的品牌愿景。

民生证券研报认为,比亚迪出海有望在欧洲、东南亚、澳新迎来快速发展,助力2024年销量再向上。东吴证券则对未来给出了更为乐观的判断。其研报指出,比亚迪积极推进海外市场布局,海外市场放量助力销量增长,2024-2025年为产品大年,预计销量分别约400万辆、500万辆,同比分别增长33%、25%。

2026-02

182026-02

182026-02

182026-02

18