2025-09-13

2025-09-13

|

992

992

01

注销又出新规,

10月10日起执行!

近日,国家市场监督管理总局发布了《强制注销公司登记制度实施办法》,并明确该办法将于2025年10月10日起正式施行。

政策重点:

1、3年不注销,强制执行

简单来说,如果你的公司被吊销了执照、责令关闭或撤销后,满3年都没有主动去申请注销,那么登记机关就可以启动强制注销程序,直接帮你注销。

2、强制注销,公告90日

强制注销时,登记机关必须通过国家企业信用信息公示系统进行为期90天的公告,把公司名称、事由、法律依据等都公之于众,这样债权人和利害关系人就有机会提出异议,保障自己的权利。

3、责任不变,名称可复用

特别要提醒的是,公司被强制注销,并不代表股东和清算义务人的责任就一笔勾销了,你该担的责,一分都不会少。

同时,公司的名称释放出来后,别人可以依法申请使用。

4、恢复登记机制

如果公司被强制注销后,发现还有未结的诉讼、债务、调查或处罚,利害关系人可以在3年内申请恢复其登记,这相当于给了企业一个改过自新的机会。

但注意了,若是通过提交虚假材料、欺诈手段申请恢复登记的,最高可处10万元罚款。

02

公司注销了,

是不是就万事大吉了?

很多人存在误区:公司只要注销了,一了百了,以前的账本就再也没人查了

事实真的是这样吗?

先看政策:

《公司法》规定,无论是主动注销还是强制注销,都只是公司法人主体的终止。但原股东和清算义务人的法律责任并不随之消灭。

也就是说,如果存在未清偿的债务、未缴的税款,债权人有权要求未依法履行清算义务的股东承担赔偿责任。

《税收征收管理法》规定,对偷税、抗税、骗税的,税务机关的追征期是无限期的。

这意味着,如果你公司在注销前通过做假账、虚开发票等方式偷逃税款,即使公司已经注销完毕,一旦东窗事发,税务局依然可以向原股东追缴税款+滞纳金+罚款,甚至追究刑事责任。

所以,公司注销不当,仍然会有很大的风险。

我们再来看一个真实的稽查案件:

某贸易公司于2018年申请注销,注销过程中提供了清算报告,声称所有税款已结清。

然而,2023年,税务局在查处其上游公司的一起特大虚开增值税发票案时,发现该贸易公司在2016-2017年间接受虚开发票抵扣税款,涉嫌偷税高达200余万元。

由于公司已注销,税务局最终根据规定,将税款、滞纳金及罚款的追缴责任落实到了公司的两名原股东身上,并依法采取了强制执行措施,冻结其个人银行账户和财产。

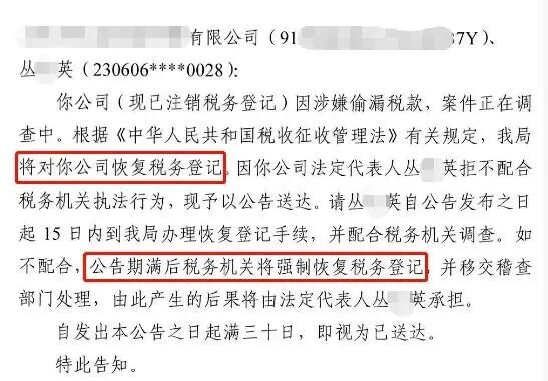

也有公司注销后,因涉嫌偷漏税,税务局处理更是简单粗暴,直接强制恢复税务登记。

03

公司注销前,

必须关注的7大税务问题

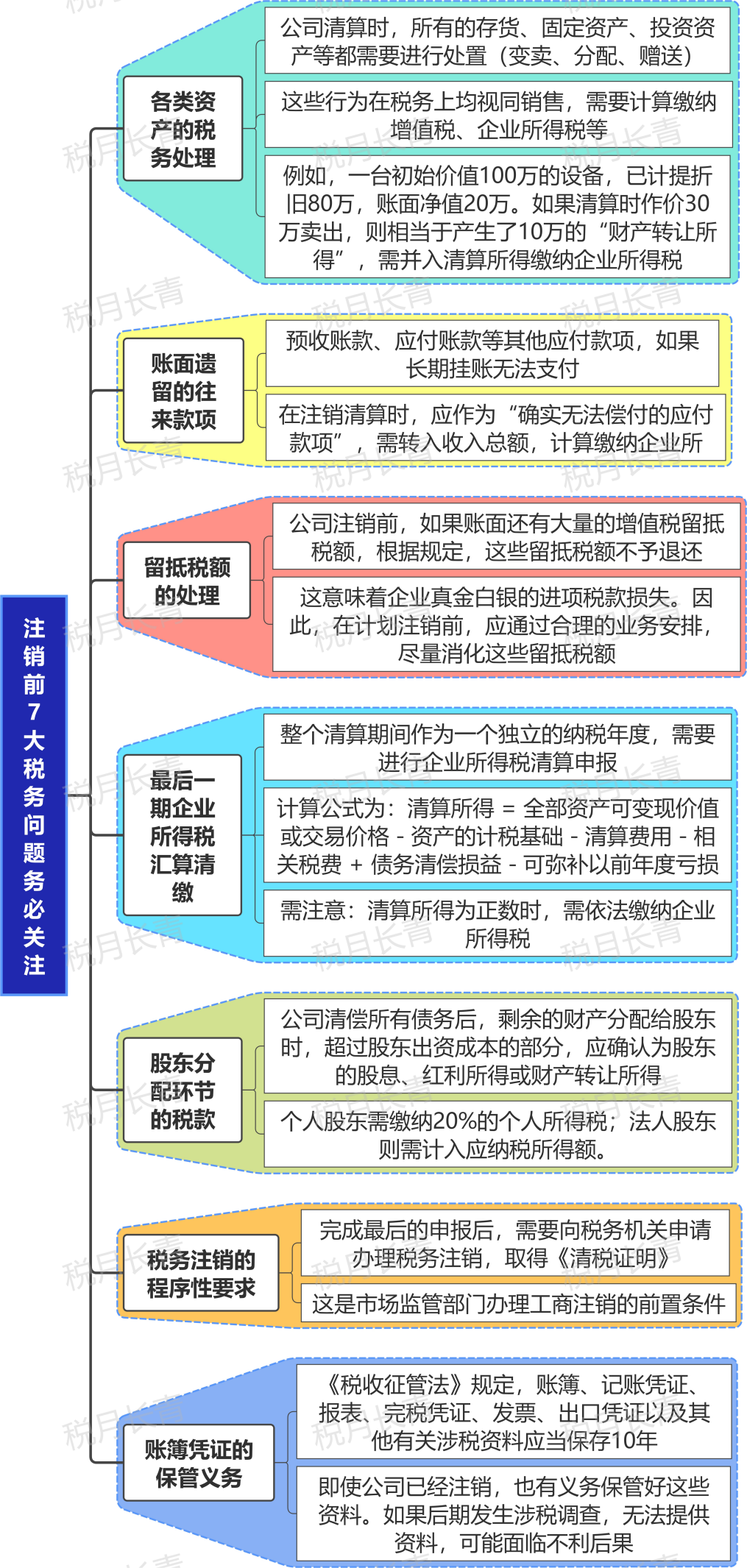

公司在决定注销之前,务必进行一次全面、彻底的税务清算,尤其是以下7大问题:

2026-02

212026-02

212026-02

212026-02

21