2024-02-27

2024-02-27

|

2131

2131

导语

按照碳基生物过往的经验,要想楼市去库存,大致有这么三招可打:涨价、炸楼、少卖地。

但事实也证明,涨价有点粗暴,炸楼不够文雅,少卖地得罪人太多…

万万没想到!甲辰龙年伊始,去库存偏偏让我们打出了第四招——移形换位大法。

而且,这回咱们是说吃就端!

01

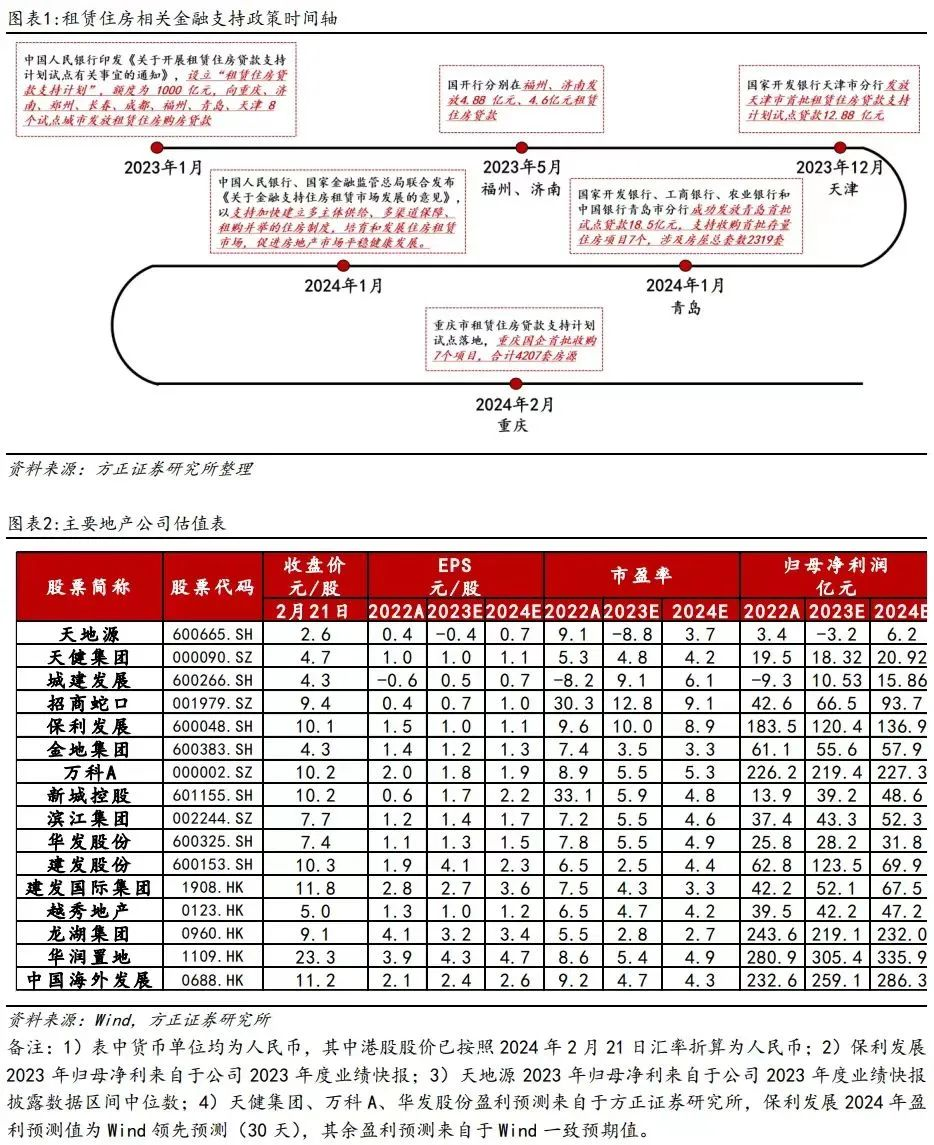

早在今年1月初,央行和金融监管总局就已联合发布了《关于金融支持住房租赁市场发展的意见》。

这份重磅文件江湖人称“租赁金融17条”,其核心主旨在于支持住房租赁企业批量收购存量住房用于租赁住房。

翻译成隔壁脑血栓吴老二能听懂的话就是:国家队开始进场收房子了!

火辣辣的重庆老铁主打一个听劝,没过正月十五,年就没算过完,但人家已经开始用实际行动响应上面号召:

2月21日,重庆市举行了租赁住房贷款支持计划试点暨住房租赁基金首批收购项目签约仪式。

本次签约的重庆嘉寓房屋租赁公司、重庆建渝住房租赁基金共收购了7个项目用作保租房。

虽然至今未透露具体项目以及项目原有单位情况,但根据官方给的通稿可知:

这些收购房源主要集中在轨道交通站点和商业商务区、产业园区、校区、院(医院)区等“一点四区”人口聚集区,尽可能体现职住平衡。

本轮总共收购房源4207套,以70平方米以下小户型为主,预计下半年开始陆续投入运营,将有效满足广大新市民、青年人多层次住房租赁需求。

这次国企收购存量住房的钱是哪儿来的呢?

1000亿“租赁住房贷款支持计划”!

这是2023年,人民银行专门设立的结构性货币政策工具。

简单来说,金融机构发放租赁住房购房贷款,贷款利率原则上不超过3%;央妈按贷款本金的100%予以资金支持,利率仅有1.75%。

统计显示:截至2022上半年我国重点50城的租金回报率为1.95%;

经历了近1-2年的行业深度调整之后,许多城市的租金回报率其实已经上升到了2%以上。

像重庆这样的西南地区重磅城市,其整体租金回报率甚至可以达到2.5%上下。

1.75%的资金成本与2-2.5%的租金收益放这儿一比,公益属性、微利属性马上就体现出来了。

前者保障以人为本,后者保障玩得下去。

若后期进一步引入Reits,在可见的未来里,盈利性与回报周期还能进一步优化。

据不完全统计,央妈总额1000亿元的“租赁住房贷款支持计划”之前已经在福州、济南、青岛、天津等城市落地,共计获得试点贷款47.16亿元。

2023年5月31日,国开行福建分行与福州左海集团签署总额4.88亿元的贷款合同,收购存量住房用于扩大保租房供给。

自此,福州成为租赁住房贷款支持计划首批试点城市。

进入2024年以后,“租金住房贷款支持计划”的步伐明显加快——

青岛投放贷款18.5亿元,支持收购首批存量住房项目7个,涉及房屋总套数2319套用于保租房供给;

天津滨海新区拿到19.18亿元“租赁住房贷款支持计划”资金,支持收购首批存量住房项目4个,涉及房屋总套数1826套。

眼下,“租赁住房贷款支持计划”在重庆落地,无疑给整个西部地区打了个样。

下一步,重庆将按照小步快走、分批实施的原则,组织收购主体和房地产开发企业洽谈,协调解决收购过程中存在的困难和问题。

拿后脚跟想也知道,本次收购的7个项目、4200余套房源只是道开胃菜,真正的重头戏还在后面…

02

央妈的1000亿“租赁住房贷款支持计划”真可谓老谋…不是,真可谓深谋远虑、一举多得!

首先,国家队下场收购商品住宅,给去库存提供了一条全新的思路。

以重庆为例,高库存、天量供应与投资预期不足,导致楼市中短期筹措资金明显不足。

最明显的表现,就是重庆在售项目流速偏慢、去化压力过高。

2023 年,重庆中心城区供应商品住宅约 499.2 万㎡,同比下降 14.7%;同一时期,成交商品住宅约 628.8 万㎡,同比小幅增长 4.9%。

看起来,事情在向好的方面发展。

但是!截至2023年底,重庆中心城区商品住宅广义存量4650万㎡,其中有效库存4091万㎡,去化周期已经干到了78个月。

就这个局面,你把小李子从《华尔街之狼》里揪出来,让他卖房去都不好使…

从新闻通稿中我们注意到,这次国企下场收购的项目,几乎都集中在轨道交通站点和商业商务区、产业园区、校区、院(医院)区等“一点四区”人口聚集区…

也就是说,连这些地段的房源去化问题都需要国家队出手了。

另一方面,重庆二手房挂牌压力巨大、以价换量、越卖越多等问题,同样是国家队加码的重要原因。

目前,全市累计挂牌存量超20万套,而2023年重庆二手房总共销售10.73万套。

国家统计局最新数据显示:2023年12月重庆市二手住宅销售价格指数同环比均下降,其中环比已连续8个月下降,同比降幅也有所扩大。

根据贝壳研究院的统计数据来看,2023年重庆二手房库存房源单价为13996元/平方米,同比下跌6.2%,涨价房源占比仅4.7%,同比下跌17.7%。

一位在重庆链家门店工作的老妹儿电话里吐槽说:“140-150万总价的房子,降价8-10万卖的很普遍…”

与此同时,重庆的住房空置率同样居高不下——

根据贝壳研究院的报告,2022年上半年,国内28个大中城市的平均住房空置率为12%,重庆的住房空置率位居前四,超过15%。

住宅交易终端的情况,显然已经影响到了新房市场的整体预期,进而拖累去化流速。

此外,近年来重庆土地出让金收入降幅明显。

2023年,重庆市中心城区全年共成交27宗涉宅地块,总占地面积约2238亩,总出让金额约227亿元,超过80%的地块是底价成交!

2022年,重庆土地出让收入为1561.9亿元,同比下降23.6%,2023年的情况,麻烦老铁们自己百度一下子,杀伤力有点大…

再说个扎心的事儿,2022年重庆市付息成本达到1125.0亿元,同比增长9.3%。其中,城投付息成本为784.8亿元,占比69.8%。

月月不开张,还顿顿麻辣烫…马斯克也经不起这么玩啊!

既然土地市场和新房、二手房市场走到了这一步,下猛药去库存当然也就成了必然选项——

既能改善项目去化情况与房企现金流,又能通过压缩商品房供应优化预期,何乐而不为?

2016年涨价去库存,2024年回购去库存…

这玩意儿确实有搞头!

03

另一方面,国资下场收购存量商品房,确实可以解决部分中低收入家庭的住房问题。

不少老铁听到这儿,我估计都懵圈了——

重庆房价不高啊?有必要这么玩吗?

伙计,那你是不知道重庆的租赁市场规模有多大!

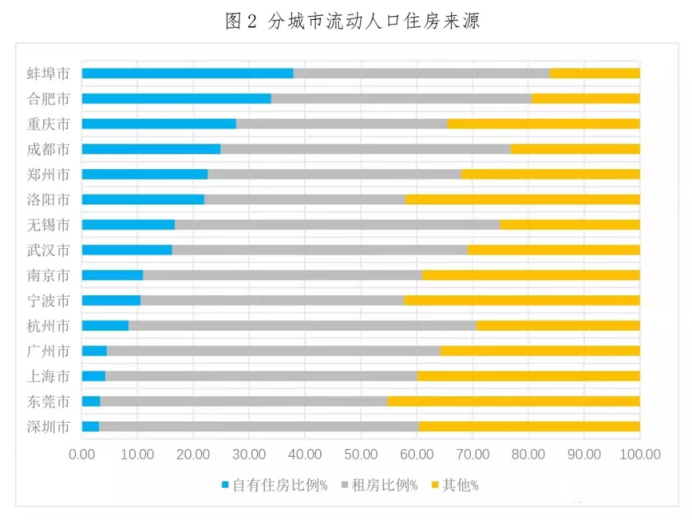

截至2022年底,重庆中心城区常住人口1047万,另有流动人口约262万,约占全市流动人口的54.4%。

而这262万人当中,房屋自有率约为28%,也就是说有188.64万人需租房;

这还不算完,重庆中心城区常住人口的房屋自有率约95%,约合52.35万人需租房。

放在一起算,仅在重庆中心城区就有超过240万人要靠租赁解决住房问题。

所以,解决重庆新市民及中低收入家庭住房问题那是相当迫切。

坦白来说,这240万租户里的绝大多数短期内是不太有本地购房计划的。

住房问题没能彻底解决,有多少会持续留在重庆,不清楚。

让这部分新市民安心留在重庆,对于这座城市而言,立竿见影的好处有两个——

一是可以提升本地消费,二是为未来的商品房市场储备购买力。

截至2023年底,重庆市城镇居民人均可支配收入47435元,人均消费支出31531元。

无论哪个数,放大240万倍都是一笔天文数字。

安居才能乐业,一旦这部分老乡的住房问题得到解决,重庆市稳住的可不是一年的消费份额!

另一方面,这部分老乡里有相当一部分人迟早会流入住宅市场。

若按之前统计的28%房屋自有率计算,这240万租房居民未来或将消化约62.7万套商品房住宅及二手房住宅。

理论上说,当前租户可释放的中长期购买力约能覆盖现有存量二手房的2.5倍之多。

横向对比来看,重庆市的跨省吸引人群主要来自四川、贵州、湖北、河南、湖南,其中,四川籍占比约53%;

常年在重庆工作、在本地有稳定住房的,必然是所有人群中对重庆房产价值认同感最高的一类,他们的潜在去化战力无人能及!

站在重庆的角度上,用保租房解决租房家庭的后顾之忧,让他们在本地安居乐业,绝对符合城市发展的长期利益。

如此来说,当前国资出手收购的4200余套存量房源转为保租之用,显然是远远不够的。

前面咱们也说了,这样的模式从商业的角度是具备可持续性的——

因此,无论是租赁端还是存量房源供给端都可以保持更大的期待。

04

当前,高层经济工作会议对房地产工作大致有这么三个关键词:

一是防风险;

二是三大工程与新模式;

三是淡化房住不炒。

这意味着“市场的归市场,保障的归保障”将真正全面落到实处。

包括重庆在内的诸多二线城市这一把国资收购存量商品房源,本质上是将去化存在客观压力的商品房迅速转化为保障性租赁住房。

既能缩减开发商的天量供应压力,也能满足各地抢人留人需要。

长远来看,有利于在解决中低收入家庭、青年人、新市民等群体住房问题的基础上,重新赋予商品房市场金融属性,有利于稳市场、稳房价、稳预期。

重庆的4200余套回购商品房像是撕开了一道口子!

待1000亿“租赁住房贷款支持计划”全部兑现后——

究竟会给商品房市场以及全国各超大、特大城市的抢人格局产生多大的影响?

大家不妨拭目以待…

2026-02

182026-02

182026-02

182026-02

18