2025-11-12

2025-11-12

|

790

790

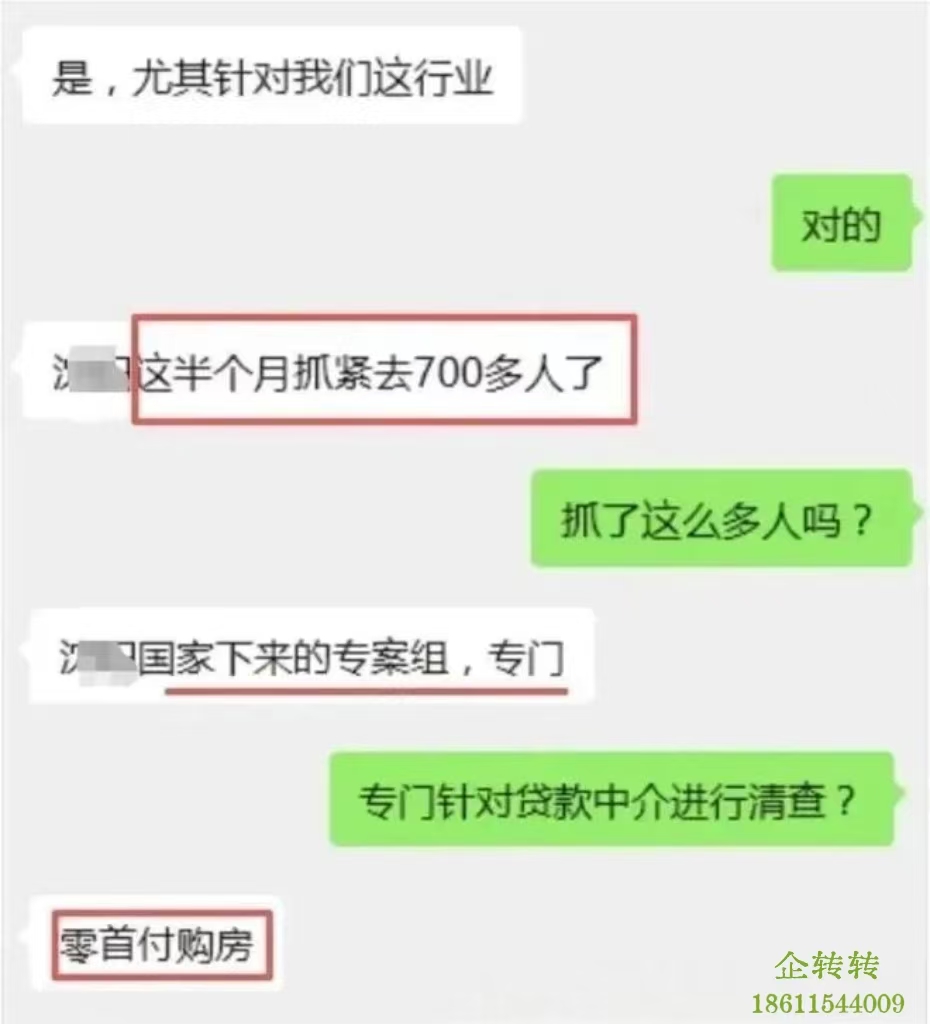

“无抵押、低息、包过!” 你是不是也刷到过这类贷款广告?但最近金融圈的一则大新闻,让这些 “好事” 彻底凉了 —— 全国范围内掀起严打风暴,700 多名贷款中介被抓,广东、江苏、湖南等地轮番出手,连银行 “内鬼” 都被顺藤摸瓜揪了出来!

有人说这是 “杀鸡儆猴”,但懂行的人都知道,这根本是监管在 “刮骨疗毒”。这条藏在暗处的黑色产业链,早就把金融风险的盖子快顶破了。今天就用最接地气的方式,带你扒一扒这事儿的来龙去脉:中介怎么骗钱?银行人为啥敢放水?监管这次动真格的背后,又藏着什么信号?

一、3 步套路骗走几十万!贷款黑中介的 “割韭菜” 操作

贷款中介不是新鲜事,但 “黑中介” 的套路,远比你想象的更嚣张。一套完整的 “割韭菜” 流程,堪称 “三方合谋” 的教科书级操作:

1. 猎物筛选:专盯 “资质不够” 的急用钱群体

黑中介的目标很明确 —— 那些征信有瑕疵、收入不稳定,正常情况下银行根本不会放贷的人。他们通过电话、网贷平台撒网,口号喊得比谁都动听:“征信不好没关系,我们跟银行有关系!”“100 万贷款,一周到账,只收 2% 服务费!”

急用钱的人往往病急乱投医,殊不知一脚踏进了陷阱。就像重庆的小南(化名),100 万贷款到手只剩 80 多万,各种 “资料审核费”“加急费”“担保费” 加起来吞掉了 15%,而这还只是冰山一角。

2. 造假包装:20 万的房子,硬生生评到 42.5 万

这是黑中介的核心操作 ——“高评高贷”。比如一套实际价值 20 万的二手房,中介会联合合作的评估机构,把评估价抬到 42.5 万,凭空多出来 22.5 万的 “水分”。

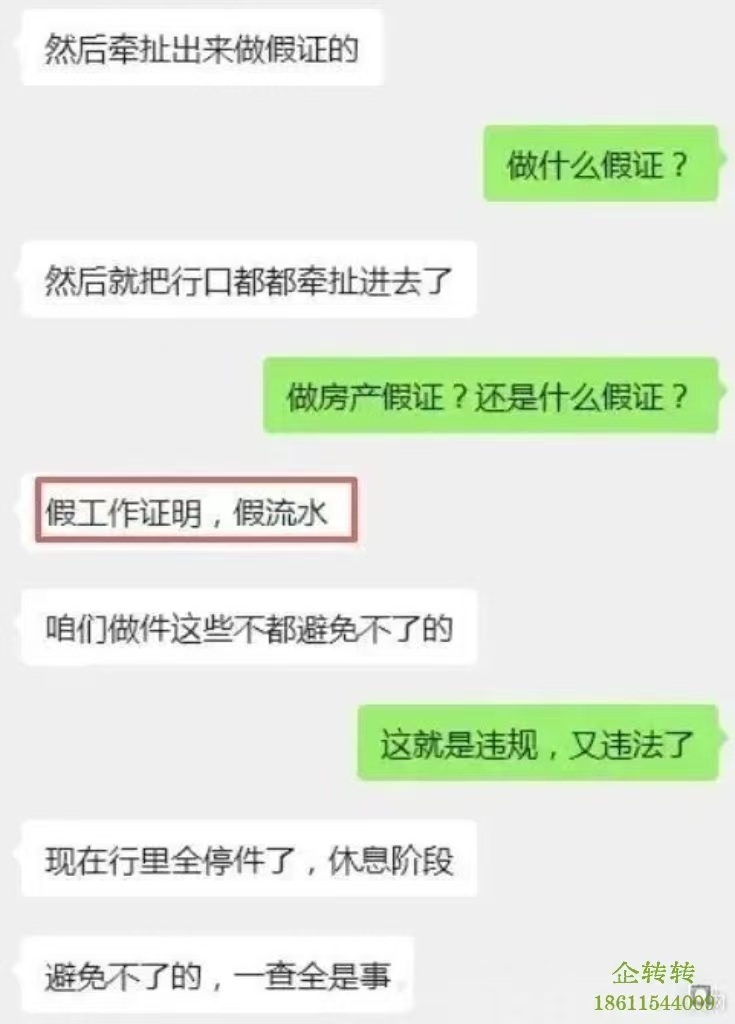

紧接着,中介会帮客户伪造全套 “合格材料”:假的工作证明、假的工资流水、假的经营合同,甚至连银行需要的联系人电话,都是中介自己人在 “演戏”。曾在河北某中介公司工作的小申透露:“资质越差,收费越高,因为要花更多心思‘包装’。”

3. 银行放水:“内鬼” 收好处,审核走个过场

最关键的一环,藏在银行内部。一些客户经理为了冲业绩,或者被中介的好处费收买,对这些虚假材料睁一只眼闭一只眼。本该层层审核的贷款流程,变成了 “走过场”—— 材料递上来,签字、放款,一气呵成。

一套操作下来,客户原本只能贷 16 万,最后能拿到 34 万,看似占了便宜;中介抽走 5%-30% 的佣金,评估机构分一杯羹,银行客户经理完成了业绩指标,表面看是 “三赢”。但这背后,全是埋好的雷:一旦客户还不上钱,银行拍卖房子时才发现,房子的实际价值连贷款零头都不够,不良贷款就这样产生了。

二、76.8 万套法拍房!黑中介的 “雷”,终究要整个社会买单

为啥监管现在才下狠手?因为这颗雷已经快炸了。

数据不会说谎:2024 年全国法拍房挂牌量达到 76.8 万套,新增 65.9 万套,比前几年翻了好几倍。更揪心的是,这些法拍房大多打六折、七折出售,成交率还不到 20%—— 银行收回来 70 多万套房子,大部分砸在手里卖不出去,原来的 “优质抵押资产”,变成了一堆没人要的钢筋混凝土。

这些坏账的根源,很多都指向黑中介的 “高评高贷”。比如深圳有中介联合银行员工,把 100 万的房子评到 150 万,客户 “负首付” 贷款,多贷的 20 几万被中介和银行内鬼瓜分。可一旦房价下跌,客户断供,银行就成了最大的冤大头。

更极端的案例来自四川:25 岁的王成空,用 30 万本金搞非法放贷,借 1 万实际到手 7000,50 天要还 1.4 万,年利率高达 700%!3 年半时间,他的资产滚到 4553 万,而背后是无数年轻人被高额利息压垮的血泪史。最终,他因非法经营罪被判 4 年 6 个月,罚金 1400 万。

这些案例都在说明:黑中介赚的是快钱,但风险最终要由银行、甚至整个金融系统承担。一旦大面积爆发,可能引发连锁反应,这也是监管最担心的事。

三、监管 “杀疯了”!从警银联手到倒查旧账,这次动真格

其实,监管对黑中介的整治早有苗头。2023 年,原银保监会就发布过专项治理通知,但这次的力度,堪称 “史上最严”:

1. 多地联动,雷霆出击广东:4 月份监管局和公安厅联手,19 个地市公安同步收网,侦破 14 起案件,抓了 107 人,波及全国 8 省 26 市;江苏:7 月省委金融办、网信办、公安厅联合发文,专项行动连打半年,重点收拾骗贷、非法放贷团伙;温州:搞 “行刑衔接”,公安提前介入,检察院 3 天固定证据,法院 60 天结案,还把不法中介拉进金融黑名单;湖南:本土银行密集发声明,和贷款中介划清界限,揭穿 “冒充银行线下签约中心” 的骗局。

2. 银行自查,清退 “内鬼”

工行中山分行、招行贵阳分行、农业银行河南分行等多家银行,都公开发布声明:从未与任何贷款中介合作,办理贷款不收取任何中介费。一旦发现员工勾结中介,直接重罚。

更狠的是 “倒查旧账”—— 监管明确要追溯以往的违规贷款,这也是为啥现在很多银行支行行长、客户经理 “度日如年”,生怕被以前的案子牵连。

3. 源头治理,封堵漏洞

网信部门封禁 “征信修复” 虚假宣传账号,市监、税务联合检查中介公司;济南让金融机构贴举报电话,畅通投诉渠道,发现苗头就打。一套组合拳下来,就是要断了黑中介的生存空间。

四、行业溯源:贷款中介为啥能嚣张这么久?

黑中介不是一天长成的,背后是行业发展的 “灰色地带”:

早几年,银行业竞争激烈,贷款业务难跑,但上级的放贷指标没减。一些银行客户经理压力山大,慢慢养成了 “重放贷、轻风控” 的习惯 —— 只要能把钱放出去,赚业绩奖金,就敢冒点风险。

再加上近几年银行员工收入波动,一些人经不住中介的好处费诱惑,成了 “内鬼”。中介有了银行 “保护伞”,自然肆无忌惮:收费没有统一标准,全看客户资质 “漫天要价”;冒充银行工作人员虚假宣传,消费者难辨真假。

而消费者这边,对贷款流程不熟悉,急用钱时容易被 “低息、包过” 的噱头吸引,也给了黑中介可乘之机。

五、专业洞察:严打背后的 3 个信号,普通人要记牢

作为金融从业者,这次严打风暴释放的信号,远比 “抓了多少人” 更重要:

1. 金融监管进入 “深水区”,零容忍不是空话

以前对中介乱象多是 “警告 + 整改”,现在是 “行刑衔接”—— 公安、检察、法院全程介入,从调查到判刑快速推进。这意味着,金融领域的违法成本大幅提高,以后再想靠 “钻空子” 赚钱,基本行不通了。

2. 银行回归 “稳健经营”,风控才是生命线

严打之后,银行再也不敢 “重业绩、轻风控” 了。未来贷款审批会更严格,虚假材料、高评高贷的空间被彻底封堵,这能有效降低不良贷款率,保护金融系统的稳定。

3. 普通人贷款,别再信 “捷径”

最后给大家提个醒:凡是说 “征信修复”“包过贷款” 的,全是骗局;办理贷款直接去银行柜台或官方 APP,银行不会收任何中介费;遇到 “跟银行有关系,能走后门” 的人,直接拉黑;签字前一定要看清合同,警惕 “砍头息”“高额服务费”。

结尾:金融圈的 “扫黑”,最终是为了保护谁?

700 多个中介被抓,不是结束,而是金融行业回归正规的开始。黑中介的消亡,看似是断了一些人的 “财路”,实则是保护了更多普通人不被割韭菜,也让银行远离坏账风险,让金融市场能健康发展。

毕竟,金融的本质是 “服务实体”,而不是靠套路收割。那些想走捷径的人,最终都会被捷径反噬。对于我们普通人来说,擦亮眼睛,远离非法中介,才是最稳妥的选择。

2026-02

202026-02

202026-02

202026-02

20