2024-03-22

2024-03-22

|

835

835

导语

大号载人版无人机来了!

3月18日,全球首个获得适航认证的国产自研“空中的士”亿航EH216-S在淘宝上架。据悉,该“空中的士”可搭载两人,能够实现无人驾驶和垂直起降,完全不需要跑道。

一看标价239万元,同样的价格,几乎可以买一辆顶配帕梅拉,不过以后乘坐这样的工具出门,真的可以不用再堵车了......刚一上架,这家在美股上市的中国科技公司——亿航智能,盘中最高飙涨了30%。

(手机淘宝)

近两年,“低空经济”“飞行汽车”等词反复在政策规划中被提及,背后的产业发展潜力和经济价值到底有多大,为何这么快引起各省市争相布局?

01

将飞行器和汽车融合的科幻梦想,早在上个世纪初已经开始实践。

进入21世纪,飞机设计师开始将小型无人机首创的技术融入到新的乘客飞机设计中,包括分布式推进、锂离子电池、小型化导航系统和碳纤维结构,演变成了eVTOL,即电动垂直起降飞行器。

相比传统固定翼飞机,这种靠电能提供绿色动力的飞行器能够实现灵活地垂直起降,不需要铺设超长跑道,占用过多资源;其次,噪音分贝也只有前者的一半,这使得eVTOL有潜力在社区中心上空起降盘旋,让科幻大片照进现实。

更重要的是,eVTOL被定位成未来解决城市交通拥堵的克星,如果被予以广泛应用,在时间和成本上将凸显它的优势。

一般来说,只要续航能力顶的上,eVTOL在城市交通圈里基本能覆盖汽车、公交地铁的范围,而且空中又不堵车不等红绿灯,时间上的便利不言而喻。

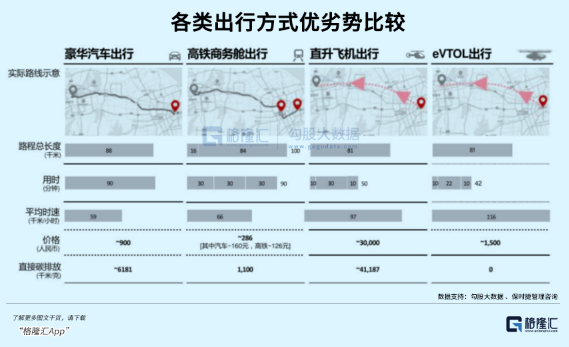

根据相关资料测算,从上海临港到虹桥交通枢纽,eVTOL需要花费的时间约20分钟,而出租车要花上接近5倍,地铁要花上7倍的时间。

成本上,若eVTOL单程总收费为1500元,每座售价约为375元,这个收费比滴滴、高铁贵上不少,但是和时间效率差不多的直升飞机相比,性价比相当高。

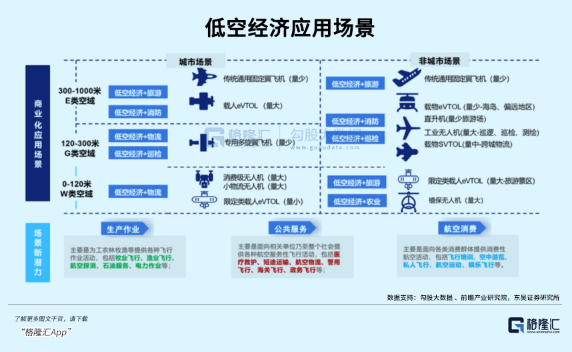

eVTOL应用场景的想象空间非常之大,地面上大部分载人载物的活儿都有望复制到空中去,但受续航里程、载荷,成本限制,目前能够率先商业化的场景就包括旅游观光,物流运输,医疗急救这些。

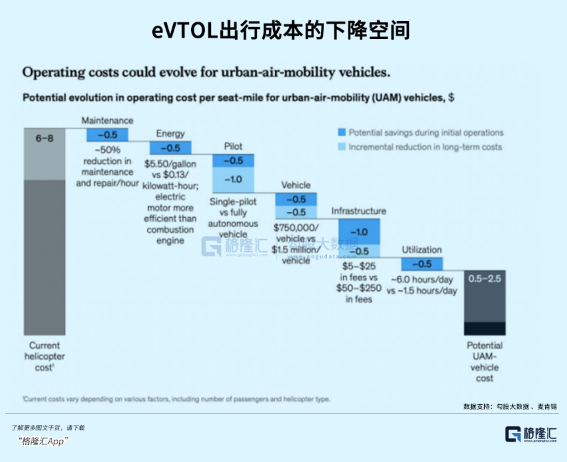

据麦肯锡预计,若eVTOL大规模采用,每可用座英里的运营成本可降低至0.5-2.5美金,远低于目前直升机每可用座英里6-8美元的运营成本。

随着eVTOL的量产成本下降,各类法律法规及空中管理、导航通信等基础设施完善,覆盖载人领域的城际通勤及城市空中交通场景。今年2月27日,从深圳到珠海的全球首条eVTOL跨城跨湾航线进行了演示飞行,原本约3小时的地面车程,大幅缩短至20分钟。

02

飞行汽车的概念,与低空经济联系甚近。

所谓“低空”的范围,通常指垂直高度在1000米以内的空域。低空经济,也就是在这空域范围内进行的经济活动,可以先简单区分成有人和无人的、载人和载物的。

在应用场景,技术要素,以及产业配套上,低空经济既复制了传统通用航空业态,又融合了以无人机为支撑的新型低空生产服务方式,依赖信息化、数字化管理等技术赋能。

低空经济最突出的特点就是辐射面非常广,跟之前的数字经济,互联网+概念很类似,由一门创新应用的商用化,带动了相关领域的融合发展。

例如,低空概念可衍生出多条应用分支,大致可以分成生产作业类,公共服务类,以及航空消费类三大领域。产业结构涉及低空设计制造、低空飞行,基础设施和综合服务一系列长链条,复杂程度不亚于同样以电动化、智能化突出的新能源汽车。

也因此,低空经济在需求端创造了新的使用场景,供给端也有望承接制造业产能,发展成全球优势产业,增加就业岗位,未来强大的成长空间和经济价值,解释了中央和各省市政府现如今密切关注低空经济的原因。

根据云图智行,2022年中国低空经济行业市场规模为2.5万亿元,而中央预期到2035年低空经济的产业规模达到6万亿。

这就是说,未来十年左右有3.5万亿的增长空间。

长期以来,国家对约70%的空域实行严格管理,民航空域范围有限。低空空域的使用和管理采取与中高空空域同样的审批和管理方式,而且所有的低空空域飞行活动都必须经过批准。通用航空器设备发展也存在国产化率低,应用场景单一,机场配套设施数量不足等问题。

而eVTOL集中了新能源汽车、自动驾驶、航空航天等几大战略性新兴产业的基础,具有不依赖跑道灵活起降、智能操作、低碳环保、低噪音、高安全性等特点,作为地面交通的补充选项,对解决交通拥堵,空气污染问题将是卓有成效的。

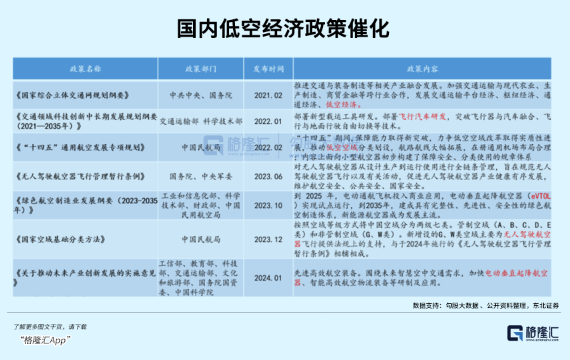

去年至今,国家层面从战略定位、产业发展规划、空域管理等方面为低空经济进行铺路,逐步放开了一些限制。

深圳作为“无人机之都”,消费级无人机占全球70%的份额。去年年底深圳发布了《支持低空经济高质量发展的若干措施》,提出要培育城市空中交通新业态,加速载人eVTOL商业化。

截至2023年,共有16个省份将“低空经济”“eVTOL”等相关内容写入了政府工作报告,其中四川、海南、湖南、江西、安徽成为全国首批低空空域管理改革试点省份。

月初,四川自贡市政府同专门从eVTOL生产研发的沃兰特航空合作布局产能基地,计划实现年产300架eVTOL。更有订单已经落地,合肥市政府计划向另一家科技企业——亿航智能采购不少于100架eVTOL。

随着更多顶层设计,产业化、商用化等标志性事件陆续出现,未来,城市空中交通(UAM)将成为低空经济最主要的应用领域。

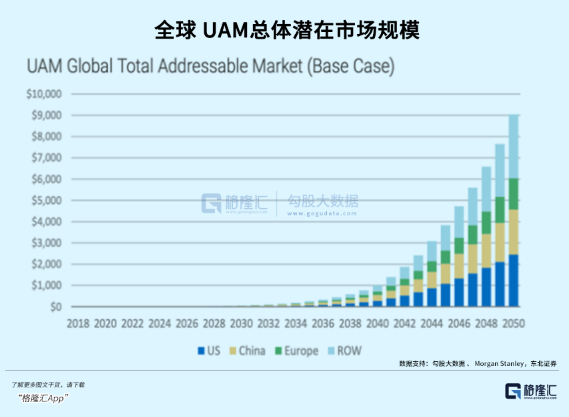

根据罗兰贝格,到2030全球投入商业运营的eVTOL数量将达5千架,2050年达16万架。

摩根士丹利预测,到2050年,UAM可触达的全球市场规模将达9万亿美元,中国的潜在市场规模将达到2.1万亿美元。

03

2016年,Uber提出Uber Elevate“空中出租车”计划,引发eVTOL 在欧美市场的浪潮。至今,国内外已经有多家企业从事eVTOL的整机研发,赛道玩家既包括传统航空制造商,也有跨界的新能源汽车公司,如小鹏、吉利,广汽,更多的是一些初创公司,如亿航智能,Joby,Lilium、Archer等。

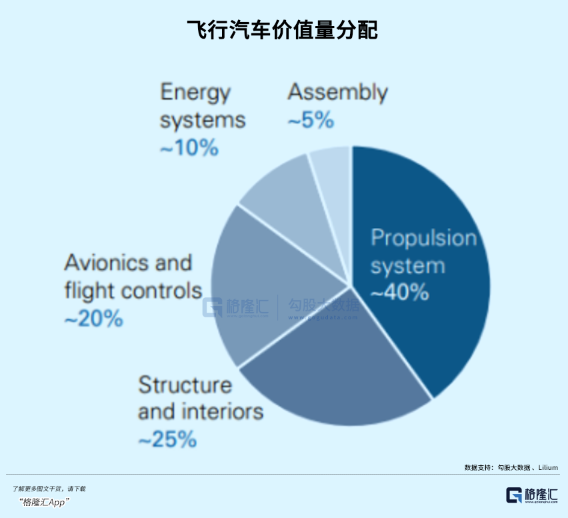

上游eVTOL的核心系统主要分为电池、动力系统、电子设备和飞控系统以及机体4大类,成本比例分别为10%、40%、20%以及25%。

动力和飞控系统是相对高壁垒的环节。

电动发动机分布在飞行器不同位置,从而实现对飞行器的推进和控制,同时也要具备一定的冗余性才能保证安全,产品一般需要经过适航认证才能进入市场。而且飞行器不可能像汽车那样随便制动,技术上需要做到能够安全垂直降落,水平飞行,以及这两种飞行模式的平稳切换,国内仍需要克服这两块的技术短板,国内目前仍以军工单位、研究所及高校等传统供应商为主。

材料端,比起新能源汽车,主机厂对电池和机身材质有更高的要求。首先,飞机汽车能飞得多远取决于续航里程和充电速度,所以eVTOL在电池能量密度,充放电功率以及循环寿命三方面的标准要远高于电动汽车。国内在这方面技术基础已经非常成熟,宁德时代、国轩高科、孚能科技等已经先后取得突破。

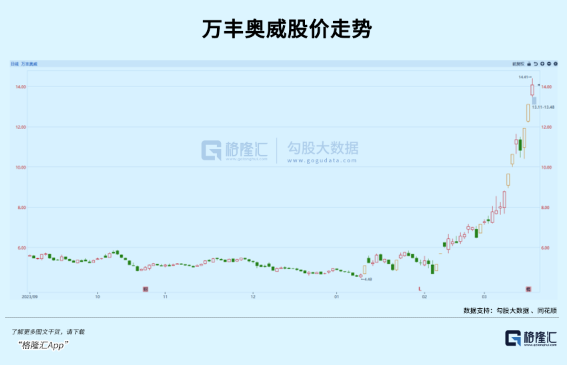

其次,机身方面,eVTOL有多旋翼型、复合型、矢量推动等不同机型设计,复杂程度对机身重量和续航里程有一定影响,通常应用碳纤维来减轻重量,提供更加安静的飞行体验。国内布局企业包括万丰奥威,安泰科技等。

配套层面,产业发展初期,低空基建设施是行业规模化成长的基础。这些基础设施,包括垂直起降点,机库,充电服务站等;除此之外,航线路径需要精细的规划,为了保障低空飞行的安全,还需要具备低时延高稳定性的通信链路和导航系统。

但想要成功让eVTOL在天上飞,光把飞机造出来还不够。适航取证是eVTOL开启商业化的前提,根据规定,民用航空器适航资质获取主要涉及设计批准(TC)、生产批准(PC)、适航批准(AC)三个证件。

集齐三个证件才能说明,这家公司生产的这款飞机符合适航和环保标准,可以批量生产,并且安全可交付使用。

国产eVTOL里进度最为领先的亿航智能,去年四季度旗下EH216-S已经取得型号合格证TC和适航合格证AC,PC认证审定工作也进入收尾阶段,意味着大规模生产很快将要实现。

就是这款在淘宝上架了的eVTOL最快飞行速度达130公里/小时,续航时间25分钟,设计航程30公里,可应用于载人交通、旅游观光、物流运输、医疗急救等场景。

根据公司年报,去年交付共计52架EH216系列产品,毛利高达60%同时还背负着经营亏损,可见赛道初期,仍需规模化降本打开盈利道路。

但从去年四季度以来,公司陆续与多地政府达成合作,收获了数百架预订单,海外还将业务发展至阿联酋,同样拿下了百架航空器订单。虽然目前只有1个亿的营收,但订单量已经对未来业绩许下了倍增的希望。

04

从不同交通工具的成本比较来看,目前eVTOL有望成为豪华专车、码头游轮,直升机的竞争选择,短期内更适合应用于旅游观光、医疗运输等场景。

真正面向更为广泛的C端群体,或随着续航里程和安全性能提升,规模量产带来成本曲线的下降一步步实现,两百多万的价格挂在淘宝上的初衷可能并不是为了卖货,而是借助一个国民级平台植入未来低空经济的概念。

但产业化之路依然漫长,飞行汽车是条更加注重安全性的赛道,政策变化存在不确定性,参照电动汽车的发展历程,技术成本的下降不免引入过多的竞争势力。

伴随着使用成本逐渐下降,“PPT造车”、或只拼装缺少核心竞争力的企业难以长期生存,盈利能力对核心企业来讲也是项巨大考验。

2026-03

202026-03

202026-03

202026-03

17