2024-04-04

2024-04-04

|

2273

2273

还钱的比借钱的都多,银行真的急了。

银行从来没有像现在这样,发愁手上钱太多!

一

冰火两重天,银行太难了!

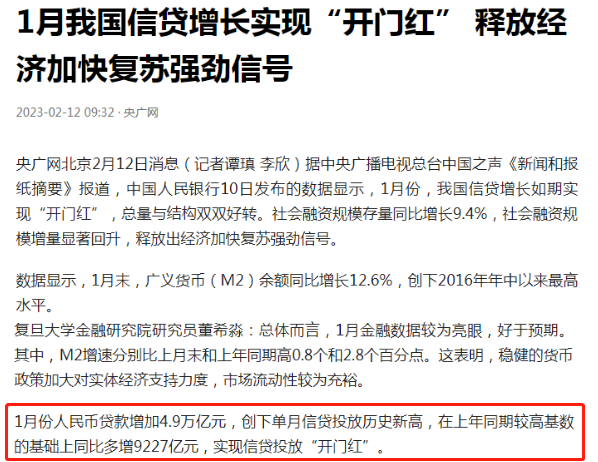

1月社融数据的真面目终于公开,果然惊掉了无数人的下巴。

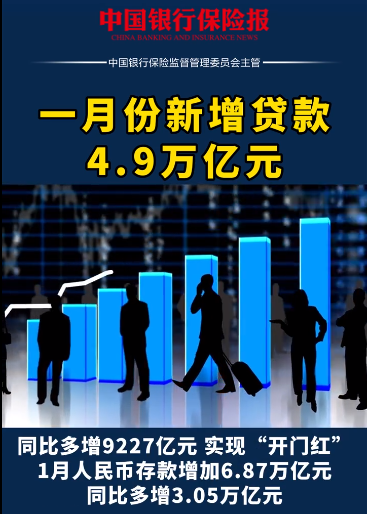

在震天响的印钞机持续开动下,2023年1月人民币新增贷款4.9万亿,不光比多数乐观机构预测的4.5万亿高了10%,还比去年同期增加了9227亿,更是创下了单月信贷投放的新记录。

一众官媒和专家沸腾了,纷纷奔走相告,直呼“开门红”,经济复苏指日可待。

他们说错了吗?没有,只不过他们净挑了好看的说。

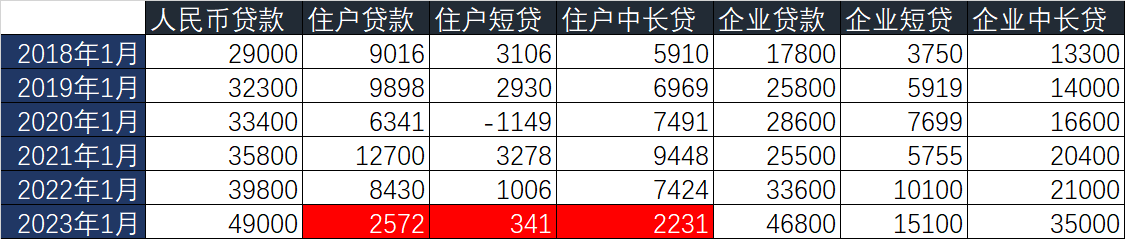

贷款总额主要由企事业贷款和个人住户贷款构成,1月信贷爆炸正是企业贷款撑起了整个门面,关乎亿万人利益的则是个人住户贷款。

1月的数字总额是2572亿,其中短期消费贷款341亿,中长期住房贷款2231亿,除了2020年1月的负增长,这个数字就是十年来最差的。最受关注的中长期住房贷款,也是六年来最少的。

个人贷款用“大溃败”来形容,一点都不夸张!

一句话:大家既不贷款,也不消费,更不买房了。

春节期间各地景点爆满,更多的都是免门票背景下催生出来的短暂虚假繁荣,实际上多数家庭把自己口袋捂的更紧了。

二

不买房就算了,大家还在拼命给银行送钱。

央行公布的另一个数字,已经成了银行巨大的累赘。

1月份新增人民币存款6.87万亿,同比去年多了3.05万亿,近乎翻倍,而其中6.2万亿都是个人存款,比疯狂的2022年同期更是多存了7900亿。

个人报复性存款,已经让银行寝食难安!

老百姓为了存钱,不到3%的银行三年期大额存单被排队哄抢,利率一降再降的银行各品种存款还是被抢,有银行网点居然用限量供应叫号名额的方法来减少存款。

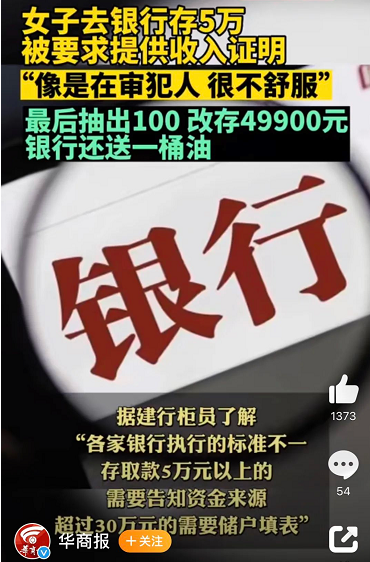

有银行对存钱也设置了门槛,近日就曝出这样的事件,存款5万以上要提供收入证明和资金来源的合法性,几乎就是强人所难,想顺利存进去就只能少存点。

大家报复性提前还房贷,更让银行难受。

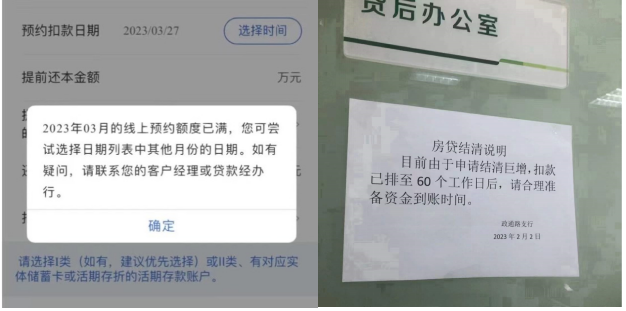

自去年8月,央行开启史诗级降息后,一轮席卷全国的提前还贷潮愈演愈烈,从一开始的排队1-3个月,已经大幅延长到了6-8个月。

没错,前两年买房的时候要排队等银行放款,如今提前给银行还钱也要排队,甚至排的时间更久。

是银行人手不够,数不过来大家还的钱吗?

当然不是,简单来说,用户存款是银行的负债,银行放出去的贷款属于银行的资产,负债要银行给别人利息,而资产是别人要给银行付利息。

尤其是房贷,是银行最优质的资产,收益高而且长期稳定,在六大行中的贷款占比均超过30%,可说是银行的摇钱树。

现在大家都想把自己背负几十年的房贷给提前还了,毕竟两年前6%以上的房贷利率,跟如今3.8%的利率比起来,100万的贷款就能差20-30万的利息进去,换谁都不愿意当大冤种。

但没人当冤大头的代价,就是让银行把吃进去的肉吐出来,银行当然不高兴了。

银行虽然是靠吸收存款才有钱放贷赚钱的,但银行更喜欢放贷,不喜欢存钱,银行真正喜欢存钱的往往只有季末和年末需要拉存款充数的时候。

所以,面对潮水般涌进来的天量存款,银行怕了!

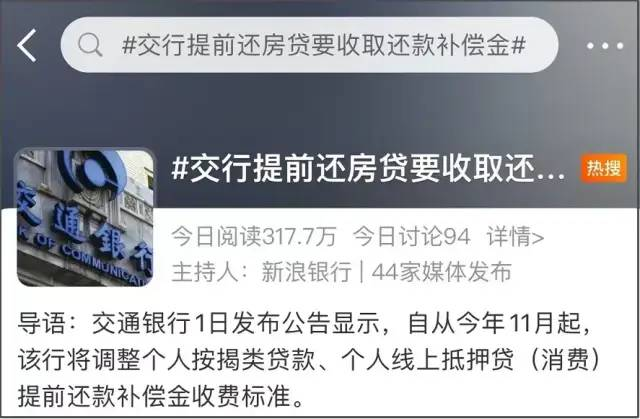

为了不让你提前还钱,银行可谓费心了心思,交行去年头一个打响调整还贷罚息第一枪的时候还偷偷摸摸,之后其他银行都是堂而皇之要交罚款的。

全国银行都不约而同的采取了以下手段,当然也不止这些:

取消APP和网银提前还贷的功能,全部改为线下预约还款。

先提前一个月预约,不预约不受理。

给每个网点设置少的可怜的额度,用完了就往后推。

限制个人一年提前还贷的次数和间隔时间,通常要隔3个月以上。

只能在预约还款日当天还款,错过了就错过了,银行不会特别提醒。

但这九九八十一难的门槛,却还是挡不住汹涌的还贷人。

三

银行手里没钱,害怕!

银行手里钱太多,更害怕!

别看1月份新增贷款创新高,其中不少都是银行和中介机构“硬塞”到企业手里的,所谓的报复性贷款是虚的。

报复性消费还指望不上,奔驰而来的报复性存款和报复性提前还贷却是真真切切的。

银行急,央行更急,最急的还是地方,因为地主家是真的没钱了,20多年的“卖地依赖症”是90%以上城市都解不开的死结,有些地方公交停运、医院都发不起工资、甚至最不缺钱的教育机构都开始节衣缩食……

为了尽快开源,各地争相给楼市松绑,山东济南、河南郑州等地为了加速去库存,好救活地产商,再打通“拍地-拿地-盖楼-卖房-拍地”的几十年大循环,不惜由地方国企亲自下场,几千套的兜底接盘商品房。

广西南宁更是放大招,一举将个人住房贷款申请年龄延长到80岁,70岁的老人都可以申请10年房贷,眼光都从年轻人转向了有退休金的老人了。

高层既不想大规模放水引发大通胀,又急迫的希望大家把钱拿出来花掉刺激经济,这一难题真的就无解了?

至少眼下看来,还是有回旋余地的,比如:

1、降低存量房贷利率,像10年前的2008年那样,打个85折,立马就能腾出3000亿的真金白银出来,刚需省下来的钱,自然多数仍会用于日常生活这样的刚需,也就是花出去,提振经济的效果立竿见影。

2、在大A灯资本市场催生一场大牛市,看到手上的闲钱有更好的生钱去处,不用银行逼,就会有大笔钱自动流过去。

但这两个方法都很难实现,降低存量房利率,等于从银行身上割肉,当下39万亿的房贷,降1个百分点就是3900亿的利润损失,任何一家银行都不甘心,只有央行出面并提供相应补偿才有可能。

至于20年都在3000点徘徊的大A,期待它好好硬一回涨上去,恐怕比让银行放血更难。

以前有人敢说“银行不改变,我们改变银行”,现在没人敢说这话,但却让银行更难受。

因为更多人开始信奉:银行不改变,我们就改变自己!

2026-03

122026-03

122026-03

122026-03

12