2024-05-01

2024-05-01

|

1797

1797

导语

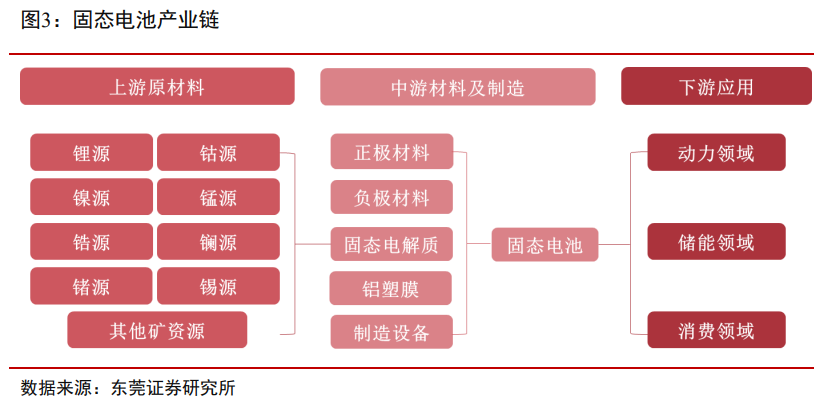

固态电池产业链包括上游金属原材料供应到中游电池材料,包括正负极材料、隔膜和固态电解质,及下游固态电池产品等。

固态电池与传统液态锂电池最大区别在于 行业链中游原材料的迭代升级。

固态电池原材料主要包括正负极材料、隔膜以及固态电解液。固态电池产业链与液态锂电池大致相似,区别在于中游的负极材料和电解质不同。

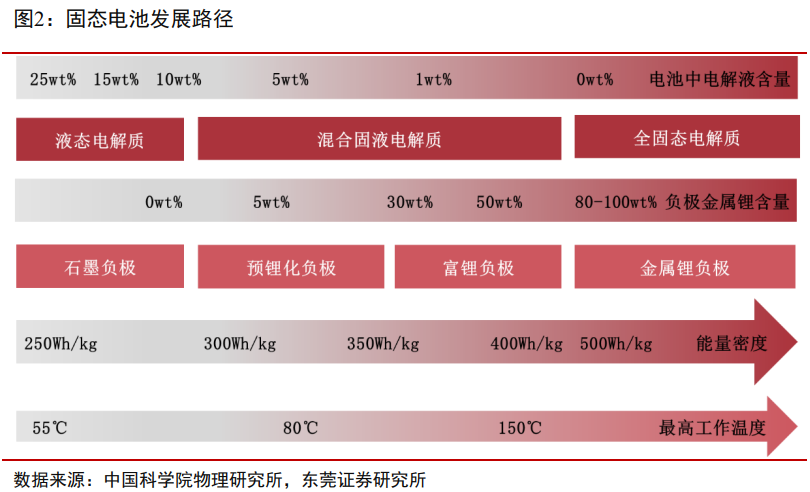

主流厂商按照半固态到全固态的发展路径布局,核心变化在于引入固态电解质,负极将从石墨,向硅基负极、含锂负极,再向金属锂负极升级:

正极从高镍三元,向高电压高镍三元、超高镍三元,再向尖晶石镍锰酸锂、层状富锂基等新型正极材料迭代;隔膜从传统隔膜,向氧化物涂覆隔膜,再向取消隔膜升级。

固态电池发展路径

国联证券认为,固态电池技术发展和应用预计将呈现梯次渗透趋势。预计液态电池到固态电池 的技术迭代路径大致遵循“引入固态电解质→引入新型负极→引入新型正极”路径。

阶段一:引入固态电解质,保留少量电解液,正负极仍为三元+石墨/硅负极,并 采用负极预锂化等技术提高能量密度。

阶段二:用固态电解质逐步至完全取代电解液,用金属锂取代石墨/硅负极,正 极仍为三元材料。

阶段三:逐渐减薄固态电解质的厚度,并用硫化物/镍锰酸锂/富锂锰基等材料取 代正极。

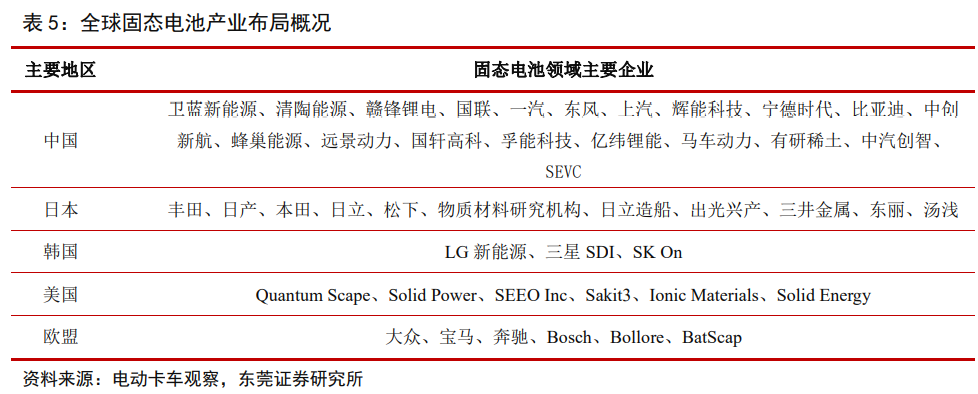

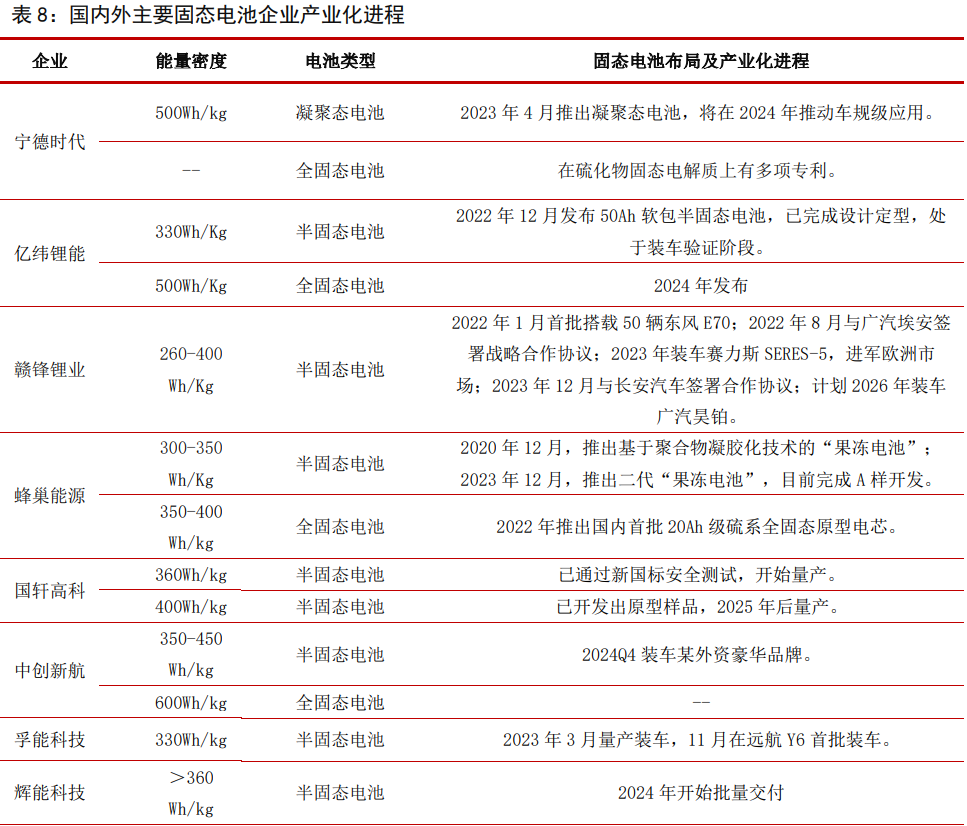

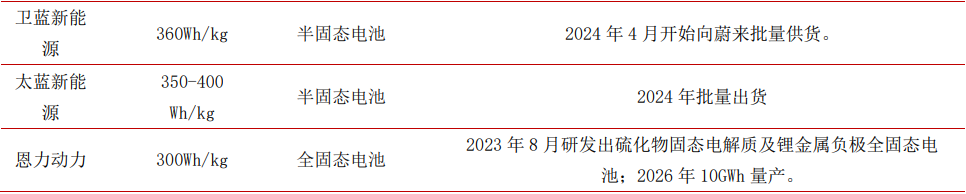

企业布局固态电池状况

截至目前,我国多家上市公司及行业领军企业布局固态电池,市场竞争也进入白热化阶段。

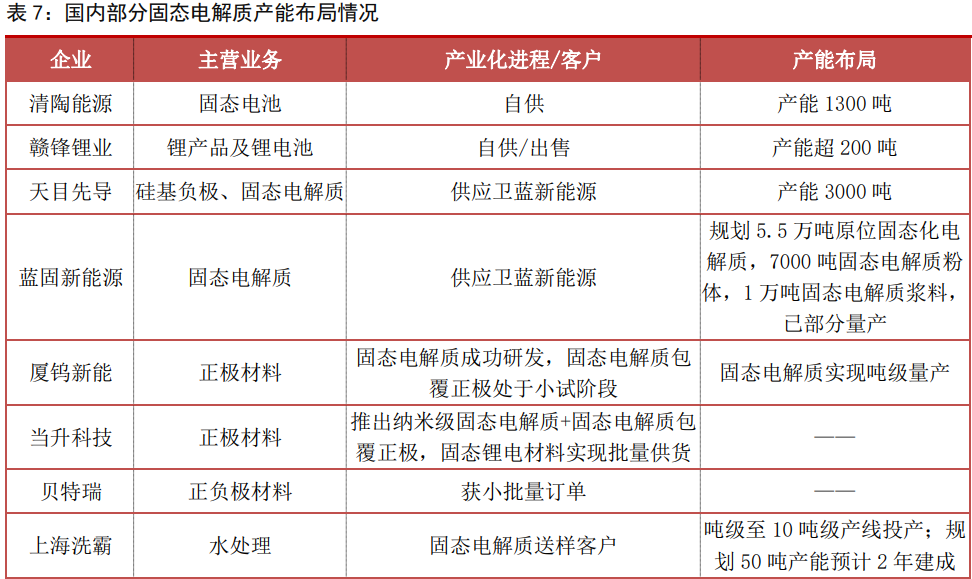

在关键材料方面,部分企业已经成功研发出固态电解质,有些处于中试、送样客户阶段,有些已实现小批量供货。整体来看,目前固态电解质的产业规模尚小,但具备一定的规模化基础。

2023 年国内半固态电池实现小批量装车,2024 年加速量产。

国内企业多以半固态电池为主,海外企业基本为全固态电池。国内企业的半固态电池率先进入量产阶段,部分企业的半固态电池已经在相关车型上得到装车验证,并于 2023 年实现小批量生产。

2024 年将有更多企业的半固态电池启动量产。日韩、欧美等海外企业的固态电池量产时间集中在 2026-2030 年。

赣锋锂业作为锂材料的重要供应商,不仅为固态电池提供关键原材料,还积极投入研发,以确保材料的性能和质量能满足未来电池的需求。

比亚迪和宁德时代则在电池制造和技术研发方面占据领先地位,通过技术创新和产品迭代,推动固态电池的性能提升和成本降低。

容百科技获得了3万吨固态电池高镍正极订单,这表明公司在固态电池正极材料方面已经具备了一定的生产能力和市场认可度。

当升科技的固态锂电正极材料已经实现装车,显示公司在固态电池正极材料领域的产品已经得到应用。

金龙羽在2021年8月宣布跨界进入固态电池领域。

上海洗霸在互动问答中表示,在固态电解质等先进材料领域获得了一些关键核心技术,拥有多项相关核心专利。

翔丰华已与清陶能源签署战略合作协议,全面合作固态/半固态电池高比容负极材料关键技术研发及供应。

天赐材料申请的一种固态电池制备方法专利,旨在有效提升电池的本征特性和电化学性能,提高固态电解质离子传导率。

厦钨新能主要专注于固态电池正极材料和固态电解质的研发,已经实现了固态电解质的吨级生产。

多氟多在新能源材料业务方面实现营收,并在六氟磷酸锂、LiFSI和六氟磷酸钠等新型锂盐方面有所布局,这些材料与固态电池的发展息息相关。

2026-02

182026-02

182026-02

182026-02

18