01

消息最开始是每日经济新闻报道的,湖南三湘银行、微众银行、光大银行等多家银行都在网上发布了高级催债人的招聘通知。催收行业从古至今一直有,但是以前银行都是把这项业务外包出去。毕竟这种业务很容易就会让人联想到“淋油漆”“恐吓”等等暴力词汇。

但在5月中旬,中国互联网金融协会发布《互联网金融贷后催收业务指引》,提出“有条件的金融机构可组建专门负责催收业务的部门”。

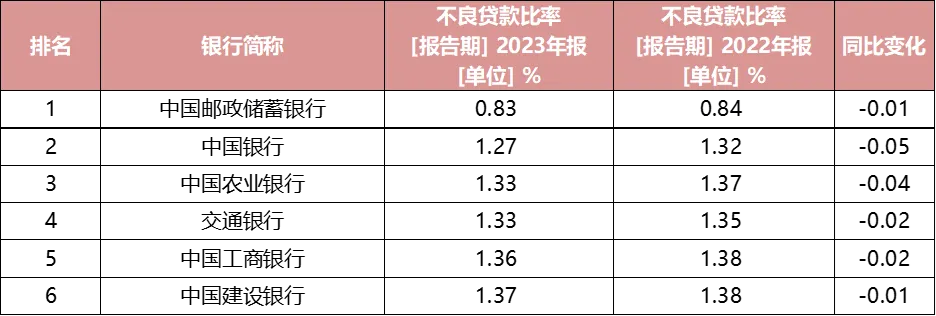

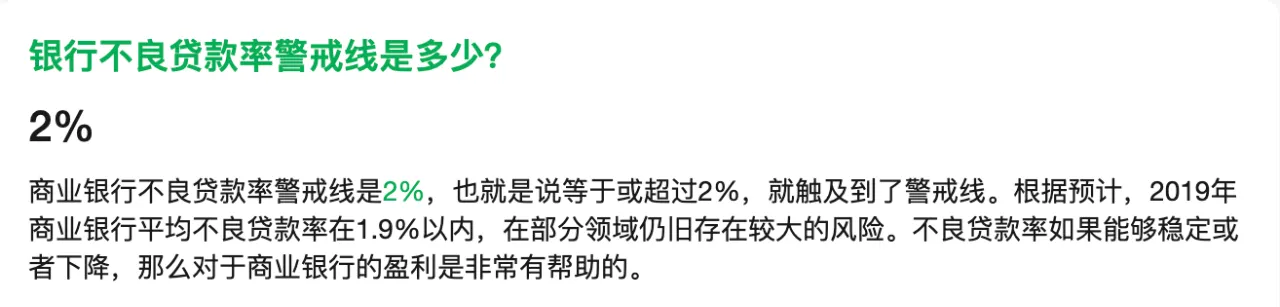

对催收行业和催收行为做出各种规范性的要求,并在同一段时间逮捕了上百名进行非法催收行为的工作人员。这些外包的催收公司有的为了准时收到钱,无底线的动用暴力等违法手段,长期以往,肯定会对社会引起不好的影响。为了面对接下来大面积的坏账,银行只能亲自下场,自己搭建合法正规的催收团队。而这也说明了一点:银行现在的烂账实在是太多了,这一点从不良贷款急剧攀升就能看出来。根据央行的统计数据,截至2023年末,银行业金融机构不良贷款余额为3.95万亿人民币,较2023年初增加1495亿人民币,不良贷款率为1.62%。但有意思的是,我扒拉了一下各大银行2023年的财报,发现六大行的不良贷款率竟然是下降的。甚至就连招商银行、民生银行、中信银行、兴业银行这些银行2023年不良贷款率都是下降的,光大则保持不变,唯一上升的是平安银行,也只是上升了0.01%。总体来讲,这些大型的上市银行,不良贷款率基本控制在1.4%以下,邮政银行不到1%,都没有超过2%的警戒线,还是很安全的。

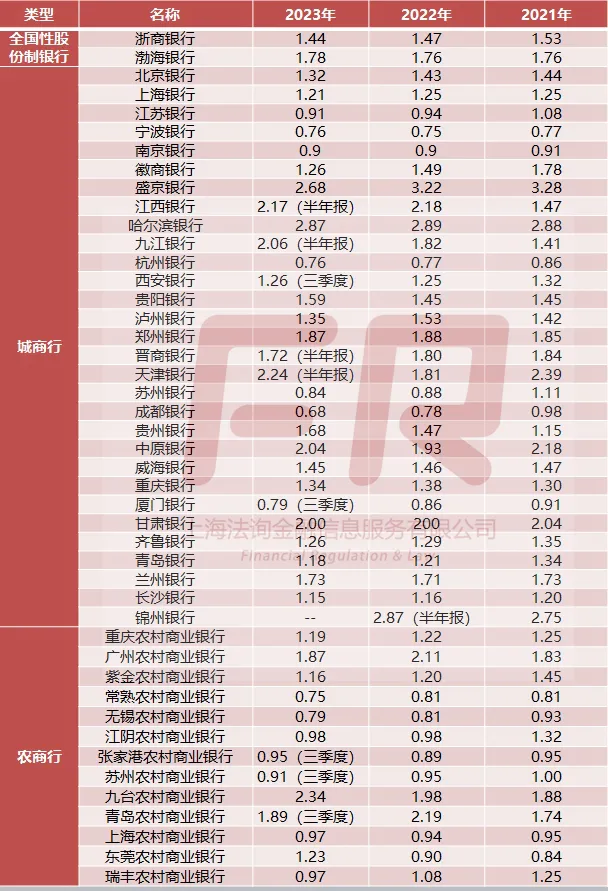

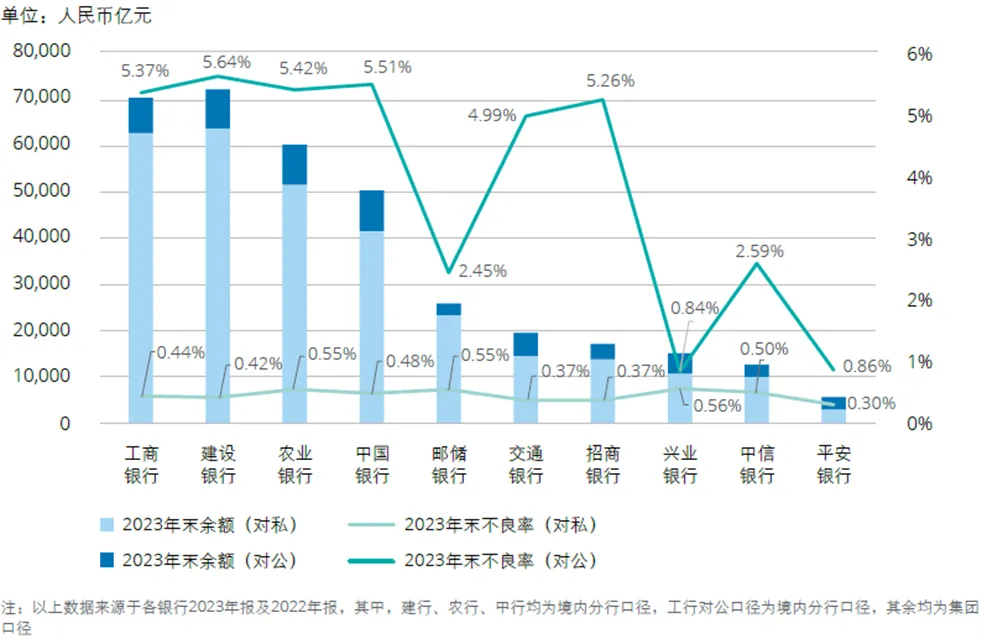

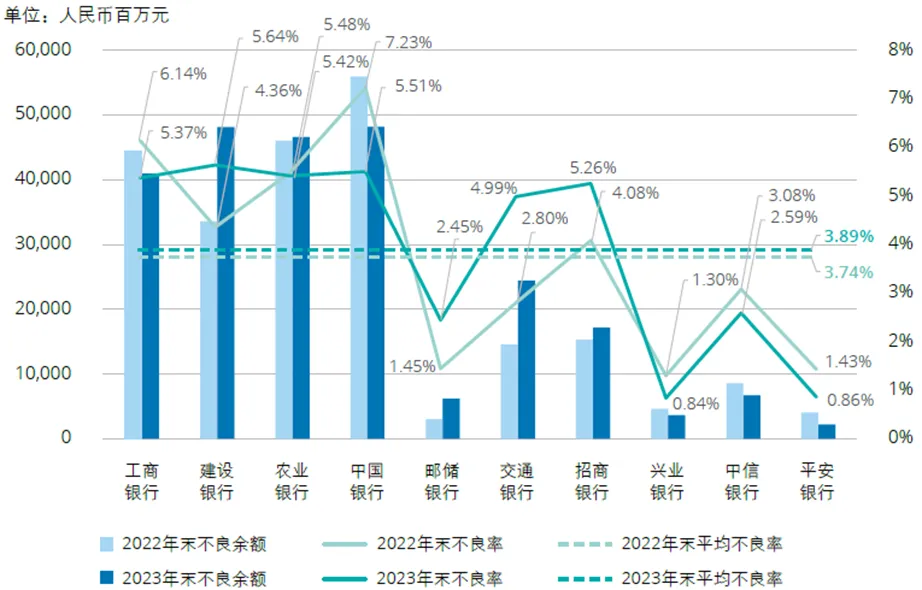

但为何央行的数据还增加了1495亿不良贷款款?不良贷款率甚至攀升至为1.62%?这里的风险大头主要是地方性中小银行,就举上面公开招聘催收人员的湖南三湘银行。2023年的不良贷款率为1.75%,较上年末上涨0.22个百分点。还有大量城商行的不良率已经超过警戒线2%,分别有:盛京银行、江西银行、哈尔滨银行、九江银行、天津银行、甘肃银行。这两年来,发生风险居多的都是中小银行,例如2021年包商银行破产,2022年河南5家村镇银行爆雷等。2020年至今已解散了至少56家中小银行,仅2023年就解散了23家,另有超过200家中小银行发生股权变更。除此之外,还有一项定时炸弹是房地产行业的不良贷款率。根据德勤中国研究中心统计的数据,截至2023年末,10家商业银行涉房类贷款中,个人房贷占比为84.63%,对公房地产业贷款占比为15.37%。房贷由于和个人信用挂钩,大部分人不到绝境都不会选择断供。所以上述10家商业银行不良率一直都比较低仅为0.47%,但2023年的数据依旧比22年末上升了0.03%。风险最大的应该是房地产业贷款,也就是借给房企的钱。这几年房企就连美元债都违约,国内的银行贷款早就逾期几百遍了。2023年末,与房地产有关的不良率从2022年的4.06%上升至2023年的6.48%。其中邮储银行、交通银行和建设银行的涉房不良贷款规模分别上涨102.39%、67.60%、43.31%。这些都是很严重的数据了,这几年经济下行,房企暴雷,城投违约,最后的所有风险都是银行等金融机构承担,可以说房地产下行已经严重把银行给拖下水。我再带大家看一组数据:银行的净息差。已经严重跌破1.8%的国际警戒线!5月31号,国家金融监管总局发布了一季度的银行业数据。一季度,商业银行净息差为1.54%,较2023年四季度的1.69%下滑15个基点,再次创下历史新低。目前六大国有银行,仅剩邮储银行净息差高于1.8%警戒线。工行为1.48%,而2021年为2.14%,两年多时间下降44.6%;最差的是交行仅剩1.27%,2021年为2.07%。按照这样的速度,到明年交行净息差就会跌破1%关口!很多人不知道这意味着什么?银行要保持净息差在1.8%以上才能赚钱,现在大大低于1.8%,要是跌破1%,银行就会陷入亏损边缘。所以为什么深圳回应暂时不会降低存量房贷利率,回应的如此坚定,原因就在这里。一旦下调存量房贷利率,让银行本就亏钱的账本雪上加霜。去年8月份,国家就试过一次集体下调存量房贷利率,超过 22 万亿元存量房贷利率完成下调,平均降幅0.73个百分点,惠及1.5亿人,每年减少借款人利息支出1600亿元到1700亿元。注意了,这里是每年都减少,这些亏损都是立竿见影的。而相反断供也好,提前还贷也好都是一个比较漫长的过程。

对于银行来说,断供不是最可怕的,银行可以给出延期还贷等产品,哄一哄这个群体,帮助他们度过两年危机。对于银行来说,贷款100万买房,按照我们过去4.9%的利率,本金加利息一共是191万。购房者提前还贷后,就代表着之前那91万的利润都没有了。截至2023年末,十家商业银行的个人住房按揭贷款余额缩水5353亿元,降幅1.78%,这些贷款本该可以产生巨额利息,现在灰飞烟灭了。现在的矛盾在于,只要银行一天不下调存量贷款利率,大家还是会提前还贷,银行的利润就还会进一步降低。但要是银行下调了存量贷款利率,难道这些手里有钱的人他们就不会提前还贷了?产生提前还贷的行为主要是因为利率高,资金找不到更好的投资渠道导致的,只有能找到比银行利率更高的投资渠道,钱才不会提前还。

两相权衡之下,银行决定暂时不调整存量房贷了,至于以后就不好说了,走一步看一步吧。银行现在也确实是左右为难,唯一的希望就是房地产能够在最短的时间内回暖。

2024-06-09

2024-06-09

1934

1934

2026-03

052026-03

052026-03

052026-03

04