2025-12-25

2025-12-25

|

250

250

银行一把手,真是高危职业。

临近年末,金融反腐风暴持续加码,这次的风暴刮到了吉林银行。

据财新报道,吉林银行现任董事长秦季章被带走留置。这位曾在招商银行深耕多年、被寄予厚望的“学者型领导”,突然被查,让外界震惊之余,也将目光再次投向了这家吉林省内最大的法人商业银行。

秦季章的落马,不过是吉林银行漫长反腐名单上的最新一注。细数这家银行自2007年成立以来的六任董事长,前腐后继,仅一人“安全上岸”,其余五人全部栽倒。

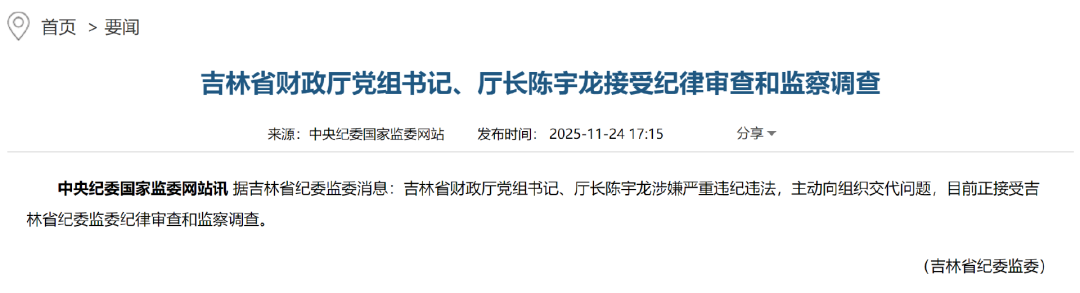

值得注意的是,在11月24日,吉林省财政厅厅长陈宇龙主动向组织交代问题,目前正接受审查调查。他还有一个关键身份——吉林银行前董事长。

2018年2月至2021年12月,陈宇龙先后执掌吉林银行行长、董事长大印,正是他将昔日招行悍将秦季章引入吉林,两位掌门人都曾先后推动吉林银行改革化险,移栽打造“吉林版招行”。

陈宇龙的主动投案与秦季章的突然被查,时间上如此接近,很难不让人产生联想。这两位曾力推零售转型、试图带领银行走出泥潭的掌舵者,如今自身也深陷漩涡。

这并非吉林银行首次经历这样的震荡。回溯其短短十几年的历史,董事长的位置堪称“高危”。

首任董事长田学仁于2011年被查,因受贿1919万元被判无期徒刑。接任者唐国兴在调离后被免职,据媒体报道同样落马。

第三任董事长张宝祥,一位从原长春市商业银行时代就扎根于此的“老银行人”,在2019年11月被免职调查,最终获刑12年。

张宝祥落马前后,吉林银行内部已风雨飘摇。

2018年12月,副行长王安华被查;2020年8月,上任不足一年的副行长杨盛忠又被免职调查,终审获刑20年。高层接连坍塌的同时,银行的经营基本面也出了大问题。

2019年,吉林银行营收增长14.51%至99.84亿元,净利润却反向滑落11.44%至14.19亿元。

诡异数字的背后,是当年信用减值损失高达44.36亿元,同比多计提超10亿元。即便如此“洗澡”,拨备覆盖率仍骤降至102.44%,远低于150%的监管红线。

不良贷款率则飙升至4.31%,较上年激增1.49个百分点,反映出资产质量在短期内急剧恶化。

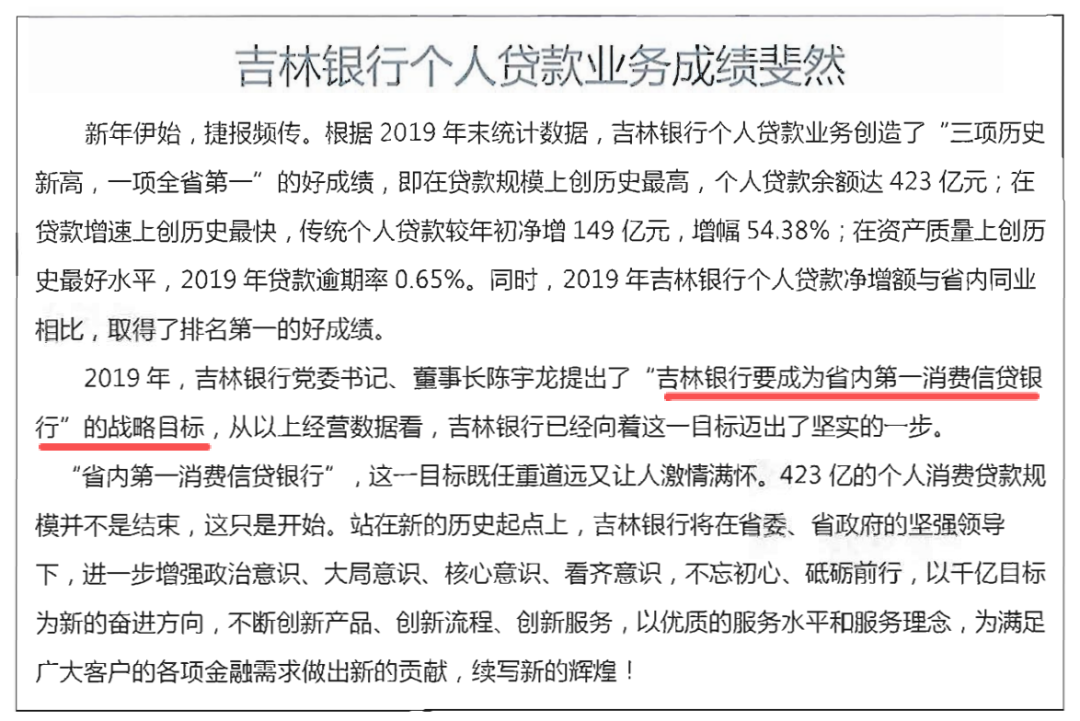

正是在此危局之中,时任行长陈宇龙临危受命,于2019年11月接任董事长。他看准了吉林银行个人贷款业务的微弱亮点,提出了“成为省内第一消费信贷银行”的目标,并启动了寻找外援的进程。

2020年4月,变革的关键人物登场。

在陈宇龙的力邀下,秦季章以副行长身份加入吉林银行。这位拥有文学博士学位的招行老兵,曾深度参与招商银行零售金融与品牌文化建设,是业内知名的“笔杆子”兼业务悍将。

他的到来,标志着吉林银行零售转型战略进入实质推进阶段。

秦季章不负所托,将零售转型上升为“一把手工程”,全力推进。2021年12月,陈宇龙转任仕途,秦季章于次年6月升任行长,并于2023年6月正式出任董事长。

在他的掌舵下,吉林银行确实驶入了一段发展快车道。

从2019年末到2024年末,银行总资产从约3750亿元增长至7500亿元,实现翻番。营收与净利润持续增长,净利润规模增长约66%。更关键的是,曾经高企的不良贷款率被逐步压降至1.85%。

截至2025年三季度末,总资产已进一步扩张至8387亿元。零售客户数突破1300万户,覆盖了吉林省一半以上的人口。

“吉林版招行”的名声不胫而走,引来众多同业考察学习。秦季章还开设了个人公众号,分享零售转型心得,其最后一篇更新停留在2025年11月20日,题为《代发业务客户经营体系建设》。

靓丽的增长曲线之下,吉林银行内部治理的沉疴旧疾,从未真正根除。

历史遗留的员工诈骗案屡有发生,暴露了内控管理的薄弱环节。近期一份刑事裁定书更揭示出令人瞠目的风控漏洞:不法分子用租来的活牛作为抵押,竟两次从吉林银行成功骗贷累计580万元,最终造成近490万元损失。

更大的风险潜伏在股东阵营之中。

2025年7月,吉林银行第四大股东亚泰集团宣布以12.57亿元的底价,公开挂牌转让其持有的全部3亿股股份。这一被市场解读为“断臂求生”的举动,背后是亚泰集团自身深陷亏损泥潭的窘境。

讽刺的是,据吉林银行2024年年报披露,该行向亚泰集团及其子公司发放的关联贷款高达82.16亿元,占全部关联贷款总额(128.99亿元)的63.7%。

银行俨然成了陷入困境大股东的“输血泵”。

这种高风险关联交易甚至在银行董事会内部都难以形成统一意见。2024年3月,在审议对亚泰集团等相关股东的关联交易议案时,出现了罕见的反对票。这表明,即便有外部专业人士试图力挽狂澜,盘根错节的内部利益格局与治理沉疴,依然难以撼动。

多年来上市未果,一定程度上限制了银行的资本补充渠道和发展空间。秦季章曾试图突破这个长期制约吉林银行发展的瓶颈。

在筹划上市的同时,他同时推动了“B计划”:2025年10月,吉林银行成功完成100亿元增资,用于补充核心一级资本。此次增资后,该行核心一级资本充足率提升至9.33%,抗风险能力有所增强。

秦季章曾在采访中表达过他的信念:省运或城运会影响银行业务,但不会决定银行的命运。他并不认同东北城商行难有大发展的悲观论调。

如今,他自己的命运与银行的命运,再次因腐败问题而交织跌宕。从田学仁到秦季章,六任董事长五人折戟,频率之高在银行业内实属罕见。

这不仅是个人的悲剧,更是一连串公司治理失败、监督机制失灵、风险文化扭曲的集中体现。一位怀揣专业理想的外部“救火队长”,或许能带来暂时的战略方向和规模增长,却终究难以在短时间内净化一片土壤,斩断所有滋生风险的根系。

吉林银行的案例,折射出部分地方金融机构在快速发展与风险控制、外部引进与内部融合、商业抱负与政治生态之间的深层冲突与艰难平衡。

当一把手的座位成为高危职业,问题的根源显然远在个人之外。

银行的故事还在继续,只是主角又一次更迭。

2026-02

182026-02

182026-02

182026-02

18